Здравствуйте, друзья!

Как сказал один очень уважаемый финансовый консультант Владимир Савенок: “Валюта – один из любимых инструментов домохозяек”. Думаю, что не только их, но еще и тех, кто мало интересуется развитием финансового рынка в целом и инвестиционных инструментов в частности. То есть почти 80 – 90 % населения нашей страны. В 2019 году так же, как и в предыдущие годы, вопрос, в какой валюте хранить деньги, остается актуальным.

Ставим цели и выбираем валюту

Самый простой метод, который использует большинство россиян, это при каждом удобном случае покупать доллары или евро и складывать их в тумбочку/шкатулку/конверт. Что называется, выберите нужный вариант. А если сменить стратегию накопления и подойти к этому вопросу более творчески?

Для начала распишите цели, на которые вы откладываете валюту. Например:

- Предстоящий летний отпуск

Тогда стоит задуматься о том, где вы его планируете провести. В странах Европы? Копите евро. В Азии, Америке? Доллары. В России? Рубли. Если цель краткосрочная, в пределах 1 года, то нет никакого смысла откладывать деньги в иностранной валюте, чтобы перед отпуском ее обменять на рубли. Рискуете потерять на курсовой разнице.

Вывод: копите в той валюте, в которой собираетесь тратить.

- Крупная покупка техники, машины, квартиры и т. д.

Если срок все тот же 1 год, то смотрим пункт первый. Если горизонт накопления дальше, то можно присмотреться к разным инструментам, в том числе и покупке валюты. Какой именно? Рассмотрим чуть ниже.

Вывод: кроме валюты есть что-то еще. Финансовый рынок не стоит на месте.

- Если стоит цель не просто сохранить сбережения, но и приумножить их, то покупка иностранной валюты наличными – не самый лучший вариант. Есть более эффективные инструменты, о которых тоже расскажу.

Вывод: в долгосрочной перспективе можно использовать валюту для накопления, но не хранить дома под подушкой.

И еще несколько простых правил по покупке валюты:

Правило 1. Ни один эксперт не может предсказать поведение той или иной валюты. Посмотрите экономические каналы, почитайте экспертные статьи в специализированных журналах. Абсолютно разное мнение, которое у каждого подтверждено огромным опытом работы и врожденными аналитическими способностями. И кому верить?

Вывод: не ведитесь на панические настроения на рынке или мнения профессионалов. Они могут ошибаться, а паника проходит. Эмоции – не самый лучший советчик. Мой знакомый последний раз купил доллары за 100 руб., когда был очередной обвал рубля на рынке. С тех пор прошло уже несколько лет, а до 100 руб. мы все так и не дошли.

Правило 2. Банальный, но верный совет: не тратьте все деньги на покупку только одной валюты. Все финансовые консультанты в один голос советуют диверсифицировать свой валютный портфель. Расходятся только в процентном соотношении.

Правило 3. Валютные спекуляции оставьте профессионалам или тем, кто себя таковыми считает. Купля-продажа валюты в надежде выиграть на курсах – операция с высоким уровнем риска потерять все сбережения. Если получилось один раз, то это не означает, что будет получаться снова и снова. Конечно, кроме случаев, когда вы не знаете, куда бы пристроить лишние деньги, чтобы не мешались под ногами.

Плюсы и минусы валют

Чтобы понять, в чем лучше хранить сбережения, разберем плюсы и минусы наиболее востребованных у россиян валют.

Рубль. Правительство и Центробанк советуют хранить деньги в рублях. При этом после продолжительного снижения ключевой ставки началось ее повышение. Ожидаемо, что вслед за ней могут расти проценты за пользование кредитами и доходность депозитов. По инфляции пока тоже ситуация нерадужная. Некоторые специалисты ожидают ее рост в связи с изменениями внутренних факторов (увеличение НДС) и внешними (санкции, нефть и т. д.)

Так хранить в рублях или нет? Не все сбережения и не на длительный срок. Помните правило диверсификации и изучите другие инвестиционные инструменты.

Доллар. Мировая резервная валюта. Многие развитые и развивающиеся страны хранят часть своих национальных резервов в долларах. Экономика США растет и остается главным игроком на мировом рынке. Предсказать изменение курса доллара из-за политических или финансовых колебаний не возьмется ни один эксперт. Поэтому стоит и дальше рассматривать эту валюту, как одну из самых надежных для хранения денег. Рухнет она, рухнет мировая экономика. Тогда уж все равно будет, в чем вы там хранили сбережения.

Евро. Молодая валюта, но очень популярная. К сожалению, Евросоюз сейчас находится в не лучшей своей форме. За последний год колебания евро к доллару от 1,25 в феврале до 1,12 в ноябре. Здесь в курс вмешиваются и внешние, и внутренние проблемы.

Есть еще и валюты других стран: фунты стерлингов, китайские юани, швейцарские франки и др. Но далеко не все банки обменивают рубли на них и даже открыть счет в одной из перечисленных валют может оказаться проблематично.

Какой же вывод можно сделать? Если решили хранить деньги в валюте. Сделайте это не в одной, а в 3 – 4. По пропорциям ничего советовать не буду. Я опять сошлюсь на Владимира Савенка, который рекомендует такую корзину: 40 % в евро, 40 % в долларах и 20 % в рублях или 30 % / 40 % / 30 %.

Варианты хранения денег в валюте

Кроме вопроса, в какой валюте выгодно держать деньги, надо ответить для себя еще на один, какой вариант хранения выбрать.

Наличные

Очевидные минусы: при обмене на рубли они могут принести доход с той же вероятностью, что и убыток. Инфляцию тоже никто не отменял, пусть в США или Европе она пока и значительно ниже российской. Ну и место для хранения надо подобрать. Тумбочка, конверт и даже сейф – так себе вариант.

А о своей нервной системе вы беспокоитесь? Вдруг очередной обвал, мировой кризис. Наличные дома будут вас как огнем жечь, так захочется быстрее поменять валюту на что-то более надежное.

Банковские вклады

Вполне надежный вариант, если грамотно подойти к выбору банка. Посмотрим на некоторые предложения от ведущих российских банков.

| Наименование банка | Наименование вклада | Процентная ставка | Другие условия |

| Сбербанк | Сохраняй | max 2 % (доллары) | Максимальный срок – 3 года, без пополнения, без снятия |

| ВТБ | Выгодный | max 3,5 % (доллары) max 0,96 % (евро) | Максимальный срок – 5 лет, без пополнения, без снятия |

| Газпромбанк | Валютный доход | max 2,8 % (доллары) | Максимальный срок – 1 097 дней, без пополнения, без снятия |

| Россельхозбанк | Доходный | max 3,95 % (доллары) max 1,1 % (евро) | Максимальный срок – 1 460 дней, без пополнения, без снятия |

| Московский кредитный банк | Мечты | max 3,35 % (доллары) | Максимальный срок – 380 дней, пополнение в первые 190 дней, без снятия |

Ставки по долларовым вкладам значительно привлекательнее. Можно поиграть сроками и суммами, от этих параметров меняется процентная ставка. Рассмотрите варианты с возможностью пополнения и капитализацией процентов.

Если совсем не хотите разбираться в инвестиционных инструментах, то валютные вклады как раз для вас. Для желающих попробовать что-то еще, есть еврооблигации и паевые инвестиционные фонды (ПИФы).

Еврооблигации

Специалисты называют еврооблигации хорошей альтернативой валютным депозитам. Облигация – это ценная бумага, покупая которую, вы даете в долг государству или частной компании. Они, в свою очередь, обещают вернуть не только потраченную вами сумму, но и выплатить купонный доход.

Еврооблигация – облигация в иностранной валюте. Можно выбрать ценную бумагу в зависимости от срока инвестирования и степени риска. Она позволяет заранее оценить доход по начисляемым раз в полгода или год процентам. Вы можете заработать не только на купонном доходе, но и на перепродаже облигации при росте цены. Но в этом случае важно не прогадать.

Обратите внимание, что еврооблигации покупают через брокера, который работает на фондовом рынке. Поэтому в затраты следует включить еще и комиссионные.

Ключевые моменты, которые должны знать владельцы еврооблигаций:

- вы обязаны заплатить налог на доходы: 13 % от купонного дохода + 13 % от продажи ценной бумаги + 13 % от курсовой разницы, если валюта выросла по отношению к рублю,

- система страхования вкладов не работает при инвестировании в еврооблигации, т. е. ваши вложения не застрахованы от риска потери,

- при дефолте компании, которая выпустила облигации, вы рискуете потерять вложенные деньги.

ПИФы

Не все хотят погружаться в аналитическую работу на фондовом рынке, следить за котировками, политическими и экономическими новостями и, в конце концов, самостоятельно принимать решения о покупке или продаже валюты или ценных бумаг в валюте.

Тогда еще один вариант вложения денег и сохранения их в иностранной валюте – ПИФы. Это своеобразная корзинка, в которую вы кладете купленные паи. А пай – это акции, облигации российских и зарубежных компаний, золото, недвижимость, валюта.

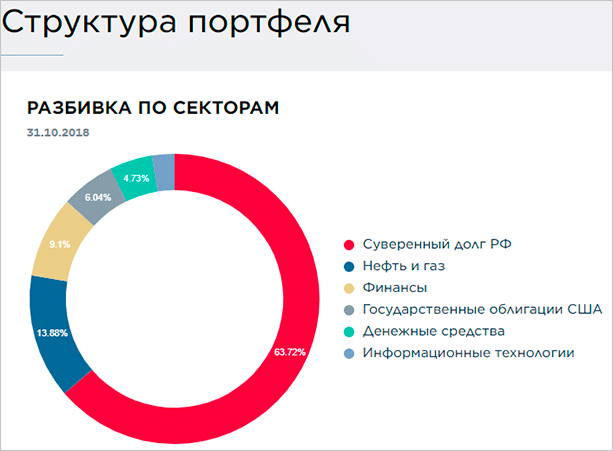

В рамках данной статьи нас в первую очередь интересуют валютные ПИФы. Например, инвестиционная группа “АТОН” предлагает ПИФ “АТОН – Фонд Еврооблигаций”. Это первый фонд, который предполагает покупку пая в долларах США. Преимущество очевидное – вы покупаете и продаете в долларах, ничего не теряя при конвертации.

Структура инвестиционного портфеля выглядит следующим образом.

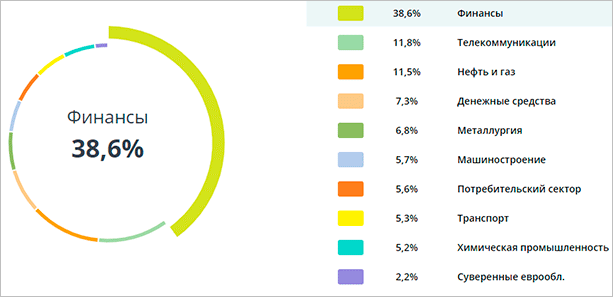

Или Фонд Глобальный долговой рынок от управляющей компании Сбербанка инвестирует за вас в валютные облигации развитых и развивающихся стран мира. Структура портфеля совсем другая.

Вы можете покупать ПИФы через управляющие или брокерские компании. Каждая из них предлагает разные продукты и разные условия обслуживания. На финансовом портале Банки.ру есть несколько форумов, посвященных вопросам инвестирования в ПИФы. Уделите время на их изучение или задайте свои вопросы таким же инвесторам, как и вы.

Заключение

Надеюсь, что вы знаете о разных возможностях сохранения и приумножения своих средств. И если одним из инструментов выбрали валюту, то не ограничивайтесь личной тумбочкой дома и вкладом в банке. Есть и более привлекательные инструменты, некоторые по процедуре такие же простые, как открытие счета, но более эффективные.

Главная мысль, которую хочу донести не только я, но и все эксперты по финансам – нельзя все сбережения переводить в одну валюту и хранить ее дома. Это опасно, неудобно и неэффективно. Смогла переубедить или забросаете меня своими аргументами? Очень жду комментариев.