Здравствуйте, друзья!

Задумались об улучшении жилищных условий? Это серьезный шаг, сделав который, вы возьмете большую ответственность не только за себя, но и за своих близких. Поэтому очень важно на этапе принятия решения провести анализ возможных вариантов, своих финансовых возможностей и сделать правильный выбор.

Ипотека остается пока основным инструментом решения жилищной проблемы. Вопрос – в каком банке лучше взять ипотеку, является актуальным для большинства потенциальных заемщиков.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора,

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора,

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

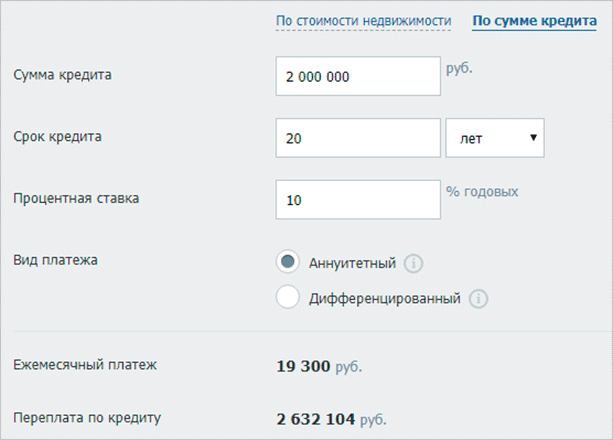

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

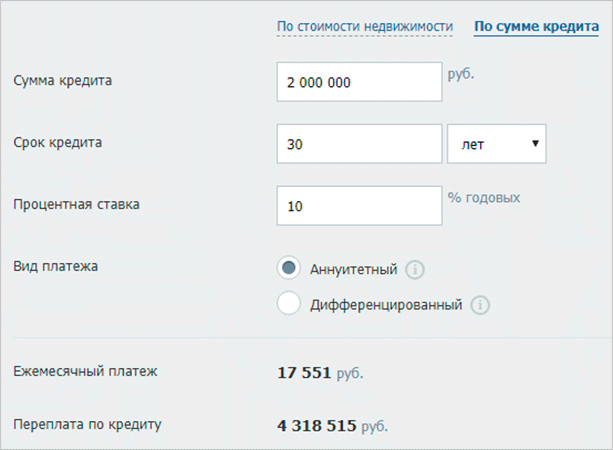

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

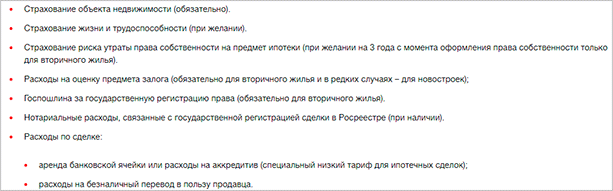

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами. Но и полезной информации почерпнуть можно немало.

Сравнительный анализ ипотечных программ

Я воспользуюсь финансовым рейтингом и рассмотрю 10 крупнейших по активам банков страны. Сравним их по основным параметрам ипотечных программ. Потом выберем самую привлекательную пятерку и рассмотрим подробнее.

Анализ проведем по квартирам в новостройках.

| Банк | Ставка | Срок кредитования | Первоначальный взнос |

| Сбербанк | от 9,1 % | до 30 лет | от 15 % |

| ВТБ | от 10 % | ||

| Газпромбанк | от 9,2 % | ||

| Россельхозбанк | от 15 % | ||

| Альфа-Банк | от 9,79 % | ||

| Банк “ФК Открытие” | от 8,5 % | ||

| Промсвязьбанк | от 9,4 % | до 25 лет | от 10 % |

| ЮниКредит Банк | от 9,5 % | до 30 лет | от 20 % |

| Райффайзенбанк | Нет информации | ||

| Россия | от 9,2 % | до 25 лет | от 15 % |

Как видите, условия по 10 крупнейшим игрокам на ипотечном рынке практически одинаковые. Поэтому надо анализировать дополнительные параметры. Например, в Россельхозбанке можно выбрать способ погашения кредита: аннуитетный или дифференцированный. А в Банке “ФК Открытие” процентная ставка увеличится, если вы не успеете выйти на сделку в течение 30 дней после одобрения кредита.

Процедура получения ипотеки во всех банках стандартная:

- Оформление заявки (срок рассмотрения от 1 до 8 рабочих дней).

- Получение решения о выделении кредита, которое будет действовать 3 месяца, в ВТБ – 4 месяца.

- Поиск подходящей квартиры и оформление окончательного пакета документов на получение ипотеки.

- Оформление сделки.

Когда я в предыдущих статьях говорила о страховании кредитов, то неоднократно обращала внимание на добровольность этой процедуры. Исключение составляет только ипотечное кредитование. Заемщик обязан застраховать объект залога.

Несмотря на добровольность личного страхования (например, потери трудоспособности), все банки предупреждают, что процентная ставка будет увеличена при отказе от него. Иногда увеличение составляет до 2 %.

Большинство банков из таблицы участвуют в государственной программе поддержки семей с 2 и более детьми. В этом случае ставка по кредиту составляет 6 %. Также есть программы для военных, бюджетников и молодых семей. Для участников зарплатных проектов условия более лояльные во всех банках.

Предлагаю рассмотреть программы 5 банков, которые по данным на июнь 2018 года выдали больше всех ипотечных кредитов. Среди них есть банк ДельтаКредит, который в общем рейтинге занимает всего лишь 44-е место. Но я решила включить его в обзор, потому что он расположился на 5-м месте по количеству и объему выданных кредитов.

Государственная компания ДОМ.РФ

Прежде чем анализировать ипотечные программы в банках, зайдите на сайт компании ДОМ.РФ. Раньше она называлась АИЖК. Начала свою работу еще в 1997 году с целью реализации государственных программ в области жилищного строительства.

После заполнения анкеты на сайте с вами свяжется сотрудник и поможет подобрать оптимальный вариант ипотеки, в том числе с государственной поддержкой. Клиентское сопровождение осуществляет банк ВТБ.

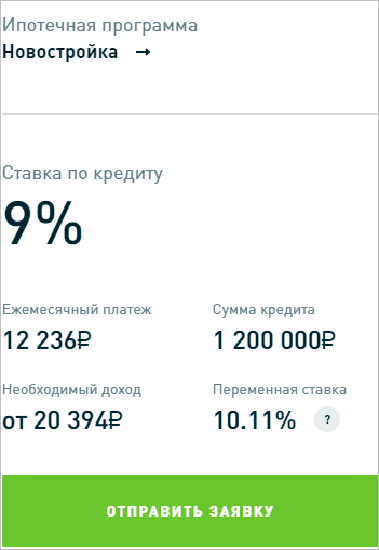

Компания разработала несколько ипотечных программ для различных категорий граждан и под разные условия. Ставки по ним ниже, чем в большинстве банков. Например, я рассчитала платежи по кредиту в 1,2 млн. руб. на 15 лет с первоначальным взносом 20 %. Получила такие результаты.

Ипотечные программы топ-5 банков

Сбербанк

В банке действует целый ряд корректирующих коэффициентов к процентной ставке.

Электронная регистрация, отказ от которой приводит к увеличению ставки на 0,1 % – услуга не бесплатная. Ее стоимость варьируется от 5 550 до 10 250 руб. Зависит от типа жилья и региона.

В Сбербанке есть специальные программы для молодых семей, а также по соглашению с субъектами РФ. Кроме того, банк является партнером компании ДОМ.РФ, которая реализует государственные инициативы в сфере жилищного строительства. В частности, сейчас действует программа для семей, в которых родился 2-й или 3-й ребенок. Ставка для них составляет от 6 %.

ВТБ

Условия кредитования:

- Для работников некоторых отраслей, например, образования, здравоохранения, таможни и ряда других, ставка ниже на 0,4 %.

- В случае отказа от страхования жизни и здоровья ставка повышается на 1 %.

- Если хотите оформить ипотеку по 2 документам (паспорт и СНИЛС или ИНН), т. е. без подтверждения дохода, то приготовьтесь выплачивать кредит по ставке выше на 0,7 %.

При приобретении квартиры площадью от 65 кв. м действует пониженная процентная ставка (на 0,7 %). Чтобы воспользоваться акцией, необходимо оформить комплексное страхование.

Россельхозбанк

Особенностью ипотеки в Россельхозбанке является возможность выбрать способ погашения кредита:

- аннуитетные платежи, т. е. одинаковые в течение всего срока кредитования,

- дифференцированные, которые уменьшаются с каждым месяцем.

Условия кредитования:

- В случае отказа от страхования жизни и здоровья ставка увеличивается на 1 %.

- Для работников бюджетной сферы ставка снижается на 0,4 %.

- Созаемщики – максимум 3 человека.

Для граждан, получающих доход от ведения личного подсобного хозяйства, – более лояльные условия.

Газпромбанк

Предлагает 2 схемы погашения кредита: аннуитетную или дифференцированную. Минимальная ставка в 9,2 % действует при оформлении личного страхования.

До 1 октября 2018 года в банке акции:

- 8,7 % при сумме кредита от 12 млн. руб. в Москве и области, Санкт-Петербурге и ЛО,

- 8,7 % при приобретении квартир в других регионах РФ и сумме кредита от 4 млн. руб.,

- 9 % для всех заемщиков, но по квартирам, приобретенным у партнеров банка.

Акции действительны только при условии комплексного страхования.

ДельтаКредит

Банк, который специализируется на выдаче ипотечных кредитов. Условия кредитования:

- Процентная ставка от 8,5 %.

- Срок – до 25 лет.

- Первоначальный взнос – от 15 %.

- При отказе от личного страхования – плюс 1 % к ставке.

- Созаемщики – максимум 3 человека.

- Кредит выдается наемным работникам, ИП и владельцам собственного бизнеса.

Есть возможность использовать вместо базовой ставки:

- Оптима – минус 0,5 % (стоит эта услуга 1 % от суммы займа),

- Медиа – минус 1 % (стоит эта услуга 2,5 % от суммы займа),

- Ультра – минус 1,5 % (стоит эта услуга 4 % от суммы займа).

Банк предоставляет услугу “Ипотечные каникулы”. В первые 1 – 2 года вы можете выплачивать только 50 % от ежемесячного взноса. Естественно, что недоплаченная сумма прибавляется к суммам дальнейших платежей по истечении льготного периода.

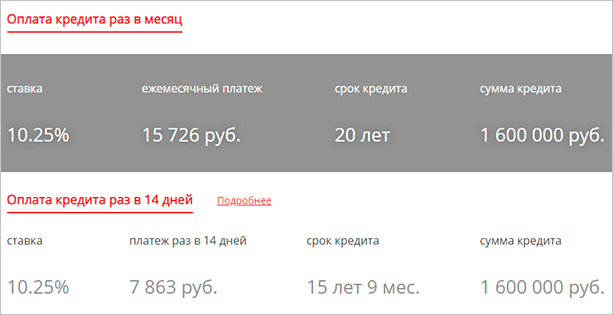

При оплате кредита один раз в 14 дней (платеж разбивается на 2 части) вы сокращаете срок кредитования и снижаете сумму процентных выплат. Покажу на примере, как это работает. Я взяла кредит в сумме 1,6 млн. руб. на 20 лет, первоначальный взнос составил 20 % или 400 тыс. руб.

При погашении 1 раз в месяц и 2 раза в месяц картина получается следующая.

Таким образом, более чем на 4 года сокращается срок кредитования при одинаковой сумме ежемесячного платежа.

Заключение

Где она, самая выгодная ипотека? Если вы думаете, что сейчас я вам порекомендую какой-то банк, то ошибаетесь. Слишком много индивидуальных условий надо учесть. Вы родили 2-го или 3-го ребенка? Тогда, пожалуйста, на ДОМ.РФ за ипотекой со ставкой 6 %. А может быть, вы бюджетник? Тогда на выбор сразу несколько предложений.

Но 5 банков, которые на сегодня являются лидерами в выдаче ипотечных займов, вас точно должны заинтересовать в первую очередь. Поэтому начните со своего зарплатного банка, а потом переходите к топ-5. По большому счету условия в них отличаются незначительно.

И не забываем еще об одном моменте. Один раз в жизни каждый заемщик может подать документы на возмещение подоходного налога при приобретении жилья. Сумма может получиться внушительной.