Здравствуйте, друзья!

По объему выданных ипотечных кредитов Россельхозбанк уверенно держится в первой пятерке. На июль 2018 года он выдал их на сумму более 82 млн. рублей и занял 3-е место. Для меня вопрос, ипотека от Россельхозбанка для всех или только для “своих”, остается пока открытым. Посмотрим, чем так привлекает он своих клиентов, позволяя сохранять высокие места в рейтинге ипотечных банков.

- Условия программы ипотечного кредитования

- Оформление заявки

- Процентные ставки

- Условия кредитования

- Аннуитетные платежи

- Дифференцированные платежи

- Документы и требования

- Рефинансирование ипотеки

- Целевой кредит без первоначального взноса

- Ипотека с господдержкой

- Ипотека в Россельхозбанке глазами клиентов

- Заключение

Условия программы ипотечного кредитования

Оформление заявки

Банк выдает ипотечный заем для покупки:

- квартиры или апартаментов на первичном и вторичном рынках,

- загородного дома,

- земельного участка под строительство дома.

Как оформить ипотеку в Россельхозбанке? Это можно сделать в офисе этого финансового учреждения или заполнить заявку онлайн на сайте.

Все дальнейшие действия по оформлению займа вам придется совершать в банковском отделении.

Процентные ставки

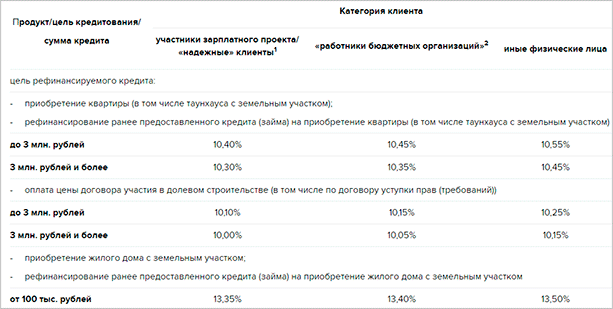

Ставки и условия кредитования зависят от того, к какой категории заемщиков вы относитесь:

- зарплатные и “надежные”,

- бюджетники,

- молодые семьи,

- прочие.

Если со всеми категориями более или менее понятно, то термин “надежные” требует расшифровки. Банк отнесет вас к “надежным” клиентам, если выполняются следующие условия:

- Вы имели ранее или имеете сейчас кредит в Россельхозбанке и не допускали просрочек платежей. Другими словами, с вашей кредитной историей полный порядок. И порядок этот соблюдается в течение года до подачи заявки на ипотечный кредит (по действующему займу) или до погашения (по уже погашенному).

- Та же ситуация должна быть и с кредитами в других банках.

Если определились, к какой категории вы относитесь, то познакомьтесь с процентными ставками.

| Цель кредитования | Сумма кредита | Процентные ставки по категориям заемщиков | ||

| Зарплатные и “надежные” | Бюджетники | Прочие | ||

| Приобретение квартиры или апартаментов на вторичном рынке | До 3 000 000 руб. | 8,95 % | 9 % | 9,1 % |

| 9,15 % | 9,2 % | 9,3 % | ||

| Для молодых семей | ||||

| 8,95 % | 9 % | 9,1 % | ||

| 3 000 000 руб. и более | 8,85 % | 8,9 % | 9 % | |

| 9,05 % | 9,1 % | 9,2 % | ||

| Для молодых семей | ||||

| 8,85 % | 8,9 % | 9 % | ||

| Приобретение квартиры или апартаментов на первичном рынке | До 3 000 000 руб. | 8,95 % | 9 % | 9,1 % |

| 9,15 % | 9,2 % | 9,3 % | ||

| 3 000 000 руб. и более | 8,85 % | 8,9 % | 9 % | |

| 9,05 % | 9,1 % | 9,2 % | ||

| Приобретение жилого дома с земельным участком | В соответствии с условиями предоставления продукта | 11,45 % | 11,5 % | 12 % |

| Приобретение земельного участка | ||||

Как видите, молодой семье можно рассчитывать на льготную ставку только при оформлении ипотеки на вторичное жилье. Еще одна особенность – банк не выдает займы на строительство жилого дома.

Если заемщик или созаемщики отказываются от страхования жизни и здоровья, ставка повышается на 1 %.

Условия кредитования

Главной особенностью ипотечного кредитования в Россельхозбанке является возможность выбора формы ежемесячного платежа:

- аннуитетная, т. е. одинаковая сумма каждый месяц,

- дифференцированная, т. е. уменьшающаяся с каждым месяцем сумма.

Рассмотрим, что выгоднее на условном примере. Воспользуемся калькулятором на официальном сайте и рассчитаем сумму переплаты по формуле:

Переплата = Платеж за 120 месяцев — Сумма кредита

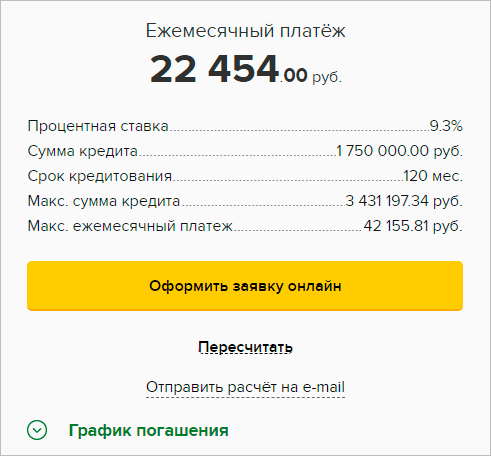

Аннуитетные платежи

Переплата за 10 лет составит:

Переплата = 22 454 х 12 мес. х 10 лет — 1 750 000 = 944 480 руб.

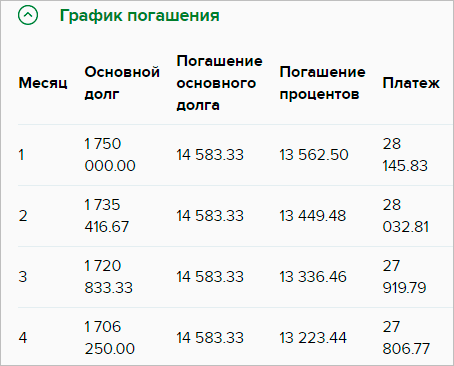

Дифференцированные платежи

Во втором случае корректнее показать фрагмент графика погашения, потому что платежи каждый месяц разные. Тогда переплата рассчитывается, как сумма платежей по ипотеке за 120 месяцев за минусом суммы кредита (1 750 000 руб.)

Переплата за 10 лет составит: 820 531 руб.

При дифференцированных платежах переплата в условном примере на 123 949 рублей меньше. Поэтому с этой точки зрения дифференцированный платеж выгоднее для заемщика, чем аннуитетный. С другой стороны, в начале срока погашения платежи больше, чем в конце его. Некоторые семьи предпочитают вносить одинаковую сумму каждый месяц.

Остальные условия по ипотечному займу представлены в таблице.

| Минимальная сумма кредита | 100 000 руб. |

| Максимальная сумма кредита | 60 000 000 руб. при приобретении квартиры или апартаментов |

| 20 000 000 руб. в иных случаях | |

| Срок кредита | до 30 лет |

| Количество созаемщиков | не более 3 человек |

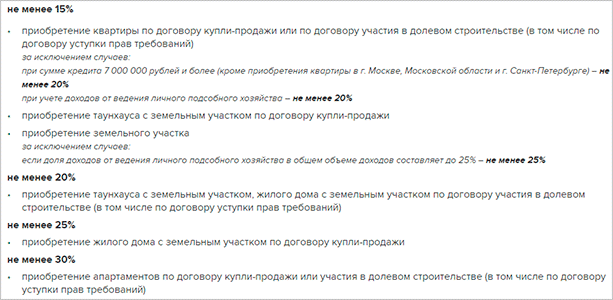

Минимальный порог по первоначальному взносу – 15 %. Но действует он не для всех объектов.

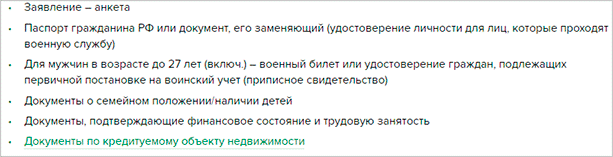

Документы и требования

Какие документы нужны для оформления жилищного займа? В пакет документов, которые требует банк от заемщика, входит стандартный набор:

Требования к заемщику в целом стандартные. Я описывала их, когда давала информацию по вопросу, как взять ипотеку. Россельхозбанк допускает максимальный возраст заемщика 75 лет, но при соблюдении определенных условий:

- если созаемщику будет менее 65 лет к концу срока кредитования,

- если заемщику исполнилось 65 лет, но к этому времени уже прошло более половины срока кредитования.

Работающие пенсионеры берут ипотечный заем на обычных условиях. Для пенсионеров, которые получают пенсию в этом финансовом учреждении, отменено требование об общем трудовом стаже за последние годы.

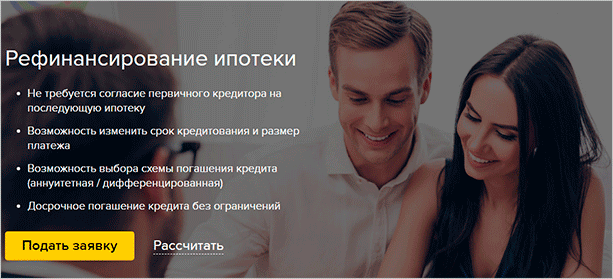

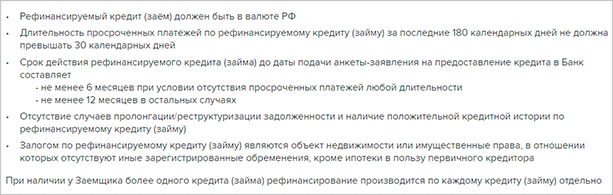

Рефинансирование ипотеки

Россельхозбанк предоставляет кредит на рефинансирование ипотеки. Напомню, что это заключение нового кредитного договора, по которому меняются условия кредитования, как правило, в лучшую сторону для клиента. Многие идут на этот шаг, потому что ставки в 2018 году бьют рекорды по привлекательности.

Банк позволяет выбрать другой срок и форму погашения займа, аннуитетную или дифференцированную. Рефинансирование может распространяться не только на кредит сторонней организации, но и Россельхозбанка.

Максимальная сумма зависит от объекта кредитования и составляет от 5 до 20 млн. руб. Кроме этого, банк предъявляет ряд дополнительных требований к заемщикам.

Целевой кредит без первоначального взноса

Чем отличается целевой заем от ипотеки на обычных условиях?

Банк предлагает получить требуемую сумму без первоначального взноса и под залог не предмета покупки, а уже имеющегося жилья в собственности заемщика.

Максимальная сумма 20 млн. руб., а срок – 30 лет. Процентная ставка зависит от категории заемщика и предмета залога.

Обращаю особое внимание, что заем именно целевой. То есть вы не можете потратить эти деньги, кроме как на покупку или строительство жилья.

Ипотека с господдержкой

На государственном уровне действует сразу несколько программ, которые призваны облегчить процедуру получения и выплаты ипотечного кредита для отдельных групп населения. Это так называемая ипотека с господдержкой. К ней относятся следующие виды ипотеки:

- военная,

- для семей с двумя и более детьми,

- с использованием материнского капитала и т. д.

Россельхозбанк участвует во всех из перечисленных программ. Условия по господдержке семей с детьми – стандартные для всех участников и уже нами подробно рассматривались. А кредитование военных может отличаться в разных финансовых учреждениях.

Из обязательных требований:

- возраст военнослужащего от 22 до 45 лет,

- участие в накопительно-ипотечной системе не менее 3 лет.

Первоначальный взнос для военных равен всего 10 %, ставка – 9 % годовых, а максимальный срок кредитования – 20 лет.

Ипотека в Россельхозбанке глазами клиентов

Давно привыкла, что отзывы клиентов о работе банков в основном отрицательные. Это не означает, что все так плохо. Это говорит лишь о том, что пишут люди, отчаявшиеся решить возникающие проблемы самостоятельно. Согласитесь, если все хорошо, то мы отложим написание отзыва на следующий понедельник

С какими проблемами уже столкнулись клиенты:

- Вечный вопрос страхования. Заемщица жалуется, что банк вынуждает ее застраховать объект залога именно в РСХБ-страховании. Страховой взнос составляет 52 000 руб. Клиентка сделала это в другой компании, но тоже аккредитованной банком, за 15 000 руб. Банк заявляет, что сделка не состоится. Пришлось обращаться с жалобой в Центральный банк. Он подтвердил, что требование незаконно. К сожалению, случай оказался не единственным.

- Многие отмечают дифференцированную форму оплаты задолженности как положительный факт. Возможность выбора – редкость для российских банков.

- Необходимость посещать для проведения любой операции офис, в котором был взят кредит. Знакомая проблема. Клиенты еще одного зеленого банка меня поймут. Например, для досрочного погашения надо явиться в офис, где оформляли ипотеку, для написания заявления. Это очень неудобно.

Добавлю немного от себя. Являюсь вынужденным зарплатным клиентом героя сегодняшней статьи. Огромный офис в центре города, пара десятков окошек и столько же сотрудников обслуживают клиентов. Но никогда за свои редкие посещения этого учреждения я не уходила раньше, чем через 1 – 1,5 часа. Клиентов в зале человек 5, сотрудников – 20, но они все жутко занятые и люди сидят. Это нормально в век информационных технологий?

В любом случае надо взвесить все за и против при выборе своего ипотечного банка. Ведь вам с ним придется жить много лет.

Заключение

Одним из главных достоинств ипотечного кредитования в Россельхозбанке назову возможность выбора способа выплаты задолженности. По отзывам люди охотно идут на дифференцированные платежи. И соглашусь со многими клиентами, что банковская система обслуживания пока очень неповоротливая.

Новые технологии пока не нашли дорогу в этот банк. Условия по ипотечному кредитованию все же неплохие, особенно, если вы относитесь к льготным категориям граждан. Ну, и статус учреждения со 100 % долей государства дорогого стоит.

Не забыли, что каждый ипотечный заемщик, который официально трудится и получает белую зарплату имеет право вернуть часть уплаченных процентов по займу?