Здравствуйте, друзья!

Мы продолжаем серию статей об основных мультипликаторах, которые инвесторы используют для фундаментального анализа компании. В экономике одним из важнейших показателей эффективности деятельности любого предприятия является рентабельность. Сегодня мы поговорим о ROA или рентабельности активов. Рассмотрим, что это такое простыми словами, как рассчитать и интерпретировать на конкретных примерах.

Понятие и формула расчета

ROA (рентабельность активов) – это финансовый показатель, который отражает эффективность использования предприятием активов, приобретенных на собственный и заемный капитал.

Последняя фраза является важным уточнением и главным отличием ROA от еще одного показателя рентабельности – ROE, который оценивает эффективность использования только собственного капитала, без учета заемного.

Формула расчета:

ROA = Чистая прибыль / Активы

Чем выше значение показателя, тем эффективнее используются активы компании. Но нельзя принимать решение о выборе той или иной акции только на основе анализа рентабельности активов. Может оказаться так, что предприятие приобретает имущество полностью за счет кредитных средств и пока получает хорошую прибыль от своей деятельности, поэтому и коэффициент тоже высокий. Но долговая нагрузка имеет все шансы испортить в ближайшие годы такую радужную картину.

Или другая ситуация. Основные фонды на предприятии не обновляются, амортизация ежегодно уменьшает их стоимость. Следовательно, знаменатель снижается, а рентабельность растет. Но ничего хорошего от такой политики компании инвестору ждать не приходится. Морально и физически изношенные фонды, отсутствие CAPEX в конечном итоге приведут к уменьшению чистой прибыли.

Инвестиционный ликбез

Чистая прибыль – прибыль, которая остается в распоряжении предприятия после покрытия за счет выручки и других видов доходов своих затрат и уплаты налога на прибыль.

Активы – это денежные средства и их эквиваленты, основные средства (здания и сооружения, машины и оборудование, транспортные средства и пр.), запасы (сырье и материалы, готовая продукция и пр.), краткосрочные и долгосрочные финансовые вложения, нематериальные активы

.

Активы предприятия находятся в постоянном движении в течение года, поэтому целесообразно в знаменателе учитывать их среднегодовое значение – стоимость на начало года плюс стоимость на конец и разделить на 2.

Особенности применения мультипликатора ROA

Особенности применения ROA в инвестиционной практике:

- С помощью мультипликатора оценивают эффективность руководителей компании, как они управляют активами, насколько много удается заработать на каждый вложенный рубль. Рост коэффициента из года в год дает положительный сигнал инвестору.

- Показатель отражает текущую ситуацию на предприятии и не может использоваться для прогнозирования эффективности в будущем. Целесообразнее рассматривать его изменение в динамике за последние 3 – 5 лет. Снижение значения на протяжении анализируемого периода – повод внимательнее присмотреться к показателю и выявить причины такой ситуации.

- Нельзя рассматривать в отрыве от других мультипликаторов, потому что высокое значение еще не означает высокой эффективности. Красивой цифры можно достичь не только за счет роста прибыли (увеличить числитель), но и за счет отказа от инвестиций в основные фонды (уменьшить знаменатель).

- Нельзя использовать для сравнения компаний из разных отраслей. Например, финансовый сектор имеет невысокие значения рентабельности активов, а сектор услуг высокие. Все зависит от капиталоемкости отрасли.

Пример, которые хорошо иллюстрируют последнее утверждение:

| Компания | Значение ROA за последние 12 месяцев | Значение ROA за последние 12 месяцев в среднем по отрасли |

| Сбербанк (финансы и банки) | 3,09 % | 1,47 % |

| Алроса (металлы и добыча) | 15,96 % | 10,91 % |

Примеры расчета в фундаментальном анализе

Традиционно есть 2 способа получить значение мультипликатора для анализа компании:

Способ 1. Рассчитать самостоятельно по данным финансовой отчетности. Рассмотрим, где найти исходные данные для компании Газпром нефть. Напомню, что российские предприятия составляют два вида отчетности: РСБУ и МСФО. Необходимые данные есть и там, и там. Но итоговые значения будут отличаться. На это есть несколько причин:

- методики расчета чистой прибыли используются разные,

- в один отчет по МСФО включаются сведения по всем дочерним компаниям, которые входят в группу (в нашем примере это Группа Газпром нефть), а по РСБУ дочерние компании готовят отдельные отчеты.

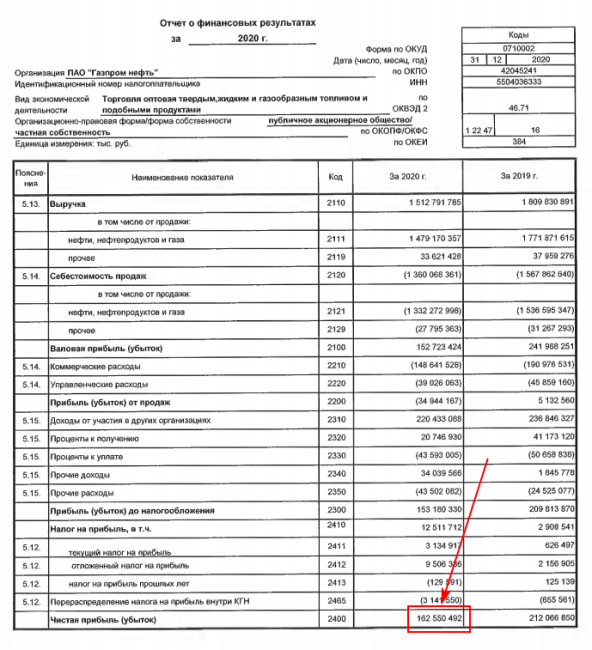

Для начала рассмотрим отчетность Газпром нефти по РСБУ за 2020 г. Чистую прибыль находим в Отчете о финансовых результатах:

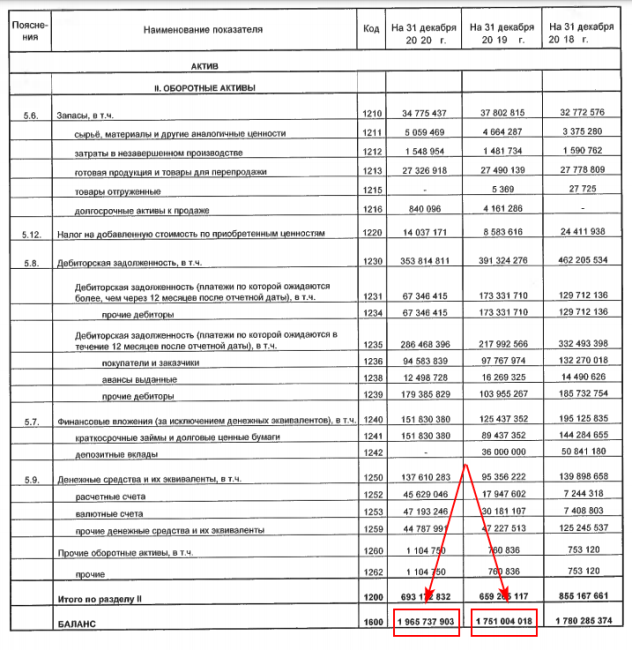

Активы можно найти в Бухгалтерском балансе:

ROA = 162 550 492 / ((1 965 737 903 + 1 751 904 018) / 2) * 100 % = 8,74 %

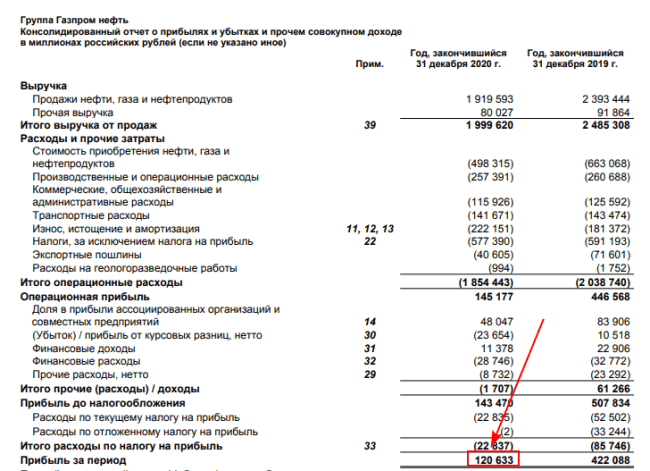

Расчет рентабельности активов по МСФО:

- чистая прибыль – в Консолидированном отчете о прибылях и убытках,

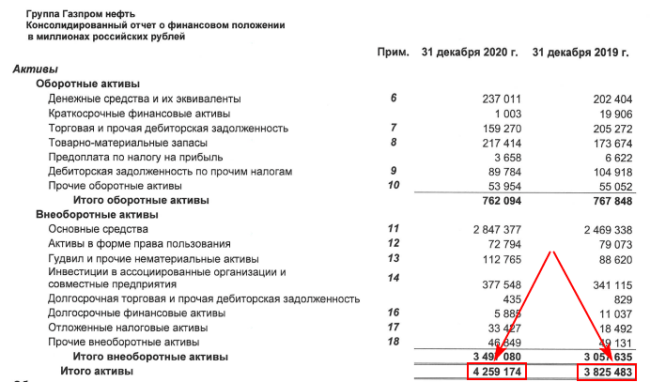

- активы – в Консолидированном отчете о финансовом положении.

ROA = 120 633 / ((4 259 174 + 3 825 483) / 2) * 100 % = 2,98 %

Способ 2. На сайтах-агрегаторах, таких как smart-lab.ru, conomy.ru и других есть готовые значения многих мультипликаторов. Недостаток в том, что информация идет, как правило, за один какой-то период. А для инвестора важна динамика за несколько лет.

Заключение

Кроме рассмотренных нами ROE и ROA есть еще ряд показателей рентабельности. Например, ROS (рентабельность выручки) и ROIC (рентабельность инвестиций). Но это уже темы следующих статей.

С уважением, Чистякова Юлия