Здравствуйте, друзья!

Одним из способов грамотного управления семейным бюджетом и личными финансами является использование всевозможных налоговых льгот. Большую ошибку совершают те, кто по незнанию или нежеланию отказывается их получать. Если на устранение второй проблемы я повлиять не могу, то с первой точно справлюсь. Можно начать знакомиться с государственными льготами в обзорной статье, написанной ранее. И продолжить изучать вопрос, но в более узком его применении. На повестке налоговый вычет на детей. Разберемся, что это такое, кому положен и как получить.

Коротко введу в курс дела. Налоговый вычет – это возмещение государством части некоторых расходов своих резидентов в виде возврата уплаченного ранее подоходного налога (НДФЛ).

Если человек не платил НДФЛ, то и никакой льготы ему не положено. По каким расходам можно оформить возврат:

- стандартные (на взрослых работников, детей, граждан особых категорий: инвалидов, героев и участников ВОВ, узников концлагерей и др.),

- социальные (переводы на благотворительность, расходы на образование, лечение, негосударственное пенсионное страхование, накопительную часть пенсии, за подтверждение квалификации),

- инвестиционные (продажа ценных бумаг, операции на ИИС, с ПИФами),

- имущественные (покупка и строительство жилья, в т. ч. через ипотеку, продажа имущества, выкуп недвижимости государством),

- профессиональные (доходы ИП, нотариусов, адвокатов, по договорам ГПХ, авторское вознаграждение и пр.).

В обзор сегодняшней статьи попадут стандартные и социальные вычеты на детей.

Стандартные вычеты

Сумма стандартных вычетов зависит от количества детей в семье, их возраста, наличия инвалидности и учебы на дневном отделении в образовательном учреждении. Все нюансы получения описаны в статье 218 Налогового кодекса РФ.

Особенности стандартных вычетов

Максимальный размер налогового вычета определяется так:

- На первого ребенка – 1 400 ₽.

- На второго – 1 400 ₽.

- На третьего и последующего – 3 000 ₽.

- На ребенка-инвалида дополнительно освобождаются от уплаты налога до 12 000 ₽ доходов родителей (усыновителей) и до 6 000 ₽ доходов опекунов (попечителей).

Обратите внимание, что возврат по НДФЛ на инвалида предоставляется одновременно с обычной суммой вычета. Например, если ребенок с отклонениями по здоровью родился третьим в семье, то под льготу подпадают 15 000 ₽ (12 000 + 3 000) доходов каждого родителя. Из НК РФ напрямую этого не следует. Но есть обзор судебной практики от 21.10.2015 (п. 14), где указано такое решение суда.

Возврат подоходного налога положен:

- каждому из родителей, находящихся в официальном браке,

- каждому из разведенных родителей, если они участвуют в материальном обеспечении своих детей (выплачивают алименты),

- опекунам, усыновителям и попечителям,

- мачехе или отчиму.

Поясню последний пункт. Дети в семье от предыдущих браков суммируются для получения льготы. Например, если у мужа есть двое детей, на которых он платит алименты, и в его новой семье рождается еще один, то на него мужчина получит вычет в размере 3 000 руб., как за третьего ребенка. Если у жены это первый ребенок, то она может рассчитывать на освобождение от уплаты налога доходов в сумме 1 400 ₽.

Если у каждого супруга от предыдущих браков есть дети, то при рождении совместного ребенка и муж, и жена имеют право на освобождение от НДФЛ 3 000 ₽ своих доходов.

Условия, соблюдение которых дает право на стандартный вычет на детей:

- Необходимо быть налоговым резидентом РФ, т. е. проживать на территории России не менее 183 дней в году, получать официальную зарплату и уплачивать с нее налог на доходы.

- Максимальная сумма доходов, с которых положен стандартный вычет на детей, равна 350 000 руб. Как только налогоплательщик ее превысит, льгота перестанет действовать и налог придется платить со всей суммы заработка.

- Возврат предусмотрен только для несовершеннолетних детей до 18 лет или до 24 лет, если после школы они продолжат учиться очно в образовательном учреждении.

Расчет суммы к возврату

Нужно понимать, что озвученные выше суммы никто не вернет на расчетный счет. Это суммы, на которые уменьшается налогооблагаемая база по подоходному налогу.

Пример 1. В семье двое несовершеннолетних детей. Муж в месяц зарабатывает 40 000 ₽ (480 000 ₽ в год), жена – 30 000 ₽ (360 000 ₽ в год). И тот и другой превысят установленный законом предел, но в разные месяцы. Муж – в сентябре, жена – в декабре. Рассчитаем возврат денег от государства.

Муж:

- на двоих детей: (1 400 + 1 400) * 8 = 22 400 ₽,

- экономия составит: 22 400 * 13 % = 2 912 ₽ в год.

Жена:

- на двоих детей: (1 400 + 1 400) * 11 = 30 800 ₽,

- экономия составит: 30 800 * 13 % = 4 004 ₽ в год.

Итого на семью: 6 916 ₽.

Пример 2. Допустим, в семье из предыдущего примера рождается третий ребенок. На него положено уменьшить доход на 3 000 ₽.

Муж:

- на троих детей: (1 400 + 1 400 + 3 000) * 8 = 46 400 ₽,

- экономия составит: 46 400 * 13 % = 6 032 ₽.

Жена:

- на троих детей: (1 400 + 1 400 + 3 000) * 11 = 63 800 ₽,

- экономия составит: 63 800 * 13 % = 8 294 ₽.

Итого на семью: 14 326 ₽.

Пример 3. У родителей рождается второй ребенок – инвалид. Доходы обоих не превышают 350 000 ₽ в год. Экономия для каждого будет равна:

- (12 000 + 1 400 + 1 400) * 12 * 0,13 = 23 088 ₽ в год.

Пример 4. В семье трое детей. Старшему 25, среднему 16 и младшему 11 лет. Каждый из родителей имеет право уменьшить свой налогооблагаемый доход на двоих несовершеннолетних детей:

- 1 400 + 3 000 = 4 400 ₽ в месяц.

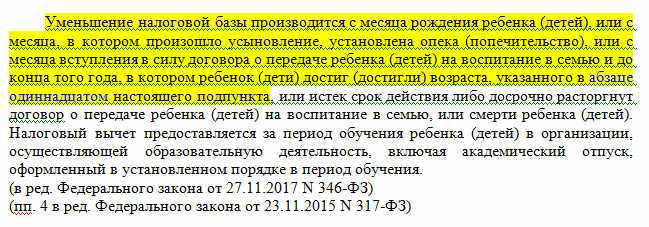

Обратите внимание! Уменьшение налоговой базы начинается с месяца рождения ребенка до конца года, в котором ему исполнится 18 лет. Например, если в феврале 2020 г. ребенок стал совершеннолетним, то до конца 2020 г. доход родителей уменьшается каждый месяц на 1 400 ₽ (если больше нет детей).

На суммы в двойном размере имеют право:

- Родитель-одиночка, если второй умер или пропал без вести.

- Мать-одиночка, если в свидетельстве о рождении в графе об отце стоит прочерк.

- Родитель, находящийся в разводе или не оформивший отношения. Но только в том случае, если второй написал отказ от своей льготы в пользу первого. При этом второй также должен быть официально трудоустроен и платить налог на доходы со своего заработка.

Порядок получения

Для получения льготы не нужно идти в налоговую службу. Все делается через бухгалтерию работодателя. Если мест работы несколько, то вычет предоставляется только по одному из них, на выбор плательщика.

Документы, которые потребуется приготовить для бухгалтерии:

- заявление,

- копия свидетельства о рождении одного или нескольких детей,

- документ, подтверждающий инвалидность,

- справка из образовательного учреждения, если ребенку больше 18, но нет еще 24 лет.

Для особых случаев понадобится:

- справка о смерти одного из родителей,

- документ, подтверждающий, что один из родителей признан пропавшим без вести,

- копия страницы паспорта, в котором нет отметки о браке матери,

- подтверждение прав на усыновление, опекунство, попечительство.

В бухгалтерии должны проверить и принять документы, рассчитать вычет. На следующий год не обязательно заново подавать заявление и справки (только в случае изменения условий, например, рождение детей, смерть одного из родителя и пр.). Льгота будет продлена автоматически. Если по какой-то причине вы не успели с документами к началу года, можно подать в любой другой месяц. Будет сделан перерасчет.

Если в бухгалтерии допустили ошибку, то за 3 прошедших года можно оформить возврат излишне уплаченного налога в налоговой инспекции. Потребуются:

- заявление,

- документы, аналогичные описанным выше,

- справка о доходах по форме 2-НДФЛ за те годы, по которым есть ошибки бухгалтерии,

- заполненная декларация 3-НДФЛ.

Способы подачи: лично, по почте заказным письмом или на сайте налоговой службы в личном кабинете налогоплательщика.

Вычет на образование детей

Получить возврат подоходного налога можно не только за самообразование в учреждении, имеющем соответствующую лицензию. Любой родитель (опекун, усыновитель, попечитель) имеет право возместить часть затрат, сделанных на образование детей. Все подробности в статье 219 НК РФ.

Особенности вычета за образование

Это социальный вычет, максимальный размер которого составляет 50 000 ₽ в год на одного ребенка. Соответственно, если у вас двое детей и больше, то сумма увеличивается.

Особенности предоставления:

- Обязательно официальное трудоустройство с белой зарплатой, с которой работодатель или вы сами перечисляете 13 % подоходного налога. Любой вид дохода, с которого вы платите налог, может быть принят при расчете возврата. Например, сдача квартиры в аренду по договору. В этом случае подоходный налог уплачивается самостоятельно после подачи декларации 3-НДФЛ.

- Обязательно наличие лицензии на образовательную деятельность. Ее могут иметь не только школы и вузы, но и частные детские сады, языковые школы, обучающие центры, автошколы, колледжи, школы искусств и пр. Форма собственности организации, государственная или частная, значения не имеет.

- Обучение может быть только на дневном отделении. Такие формы, как заочная, очно-заочная, дистанционная не будут приняты налоговой инспекцией.

- Родители могут возвращать из бюджета деньги до исполнения ребенку 24 лет.

Расчет суммы к возврату

Рассчитать возврат НДФЛ просто. Надо сумму, потраченную вами на обучение, умножить на 13 %.

Примеры:

- За год обучения ребенка английскому языку родители потратили 24 000 ₽. Из бюджета одному из них вернут 24 000 * 13 % = 3 120 ₽.

- В семье двое детей. Один ходит в частный детский сад 9 месяцев в году. Плата составила 135 000 ₽. Второй учится в музыкальной школе. Родители потратили на это 18 000 ₽ в год. Возврат составит: (50 000 + 18 000) * 13 % = 8 840 ₽.

- Ребенок учился в вузе на дневном отделении 4 года. Закончил образование в 2019 году. Родители не знали о льготах и не получали возврата налога. Один из них может подать документы за 3 прошедших года. Например, в 2020 году это можно сделать за 2017, 2018 и 2019 годы. К сожалению, за 2016 год сделать возврат не получится.

Порядок получения

Возврат за обучение можно сделать двумя способами.

1-й способ. Самостоятельно через налоговую службу в год, который следует за отчетным.

В этом случае нужно по итогам года подать декларацию 3-НДФЛ: лично в налоговой инспекции, по почте или в личном кабинете на сайте nalog.ru. К ней потребуются подтверждающие документы: свидетельство о рождении, копия лицензии на образовательную деятельность, договор на обучение, платежные документы о факте оплаты обучения.

Для оформления декларации с работы нужно взять справку о доходах. Сейчас ее можно автоматически подгрузить в личном кабинете налоговой службы. Документы на возврат должен оформлять тот родитель, кто непосредственно оплачивал обучение и на кого составлен договор с образовательным учреждением. Поэтому этот вопрос лучше продумать заранее. Может случиться ситуация, когда на одного родителя будут оформлены сразу несколько вычетов. А максимальная сумма ограничена размером подоходного налога, перечисленного в бюджет с зарплаты налогоплательщика.

После проверки документов налоговая служба перечислит утвержденную ею сумму возврата налога на расчетный счет, который вы укажете в заявлении. Раньше этот процесс занимал до 4 месяцев (3 месяца – камеральная проверка, 1 месяц – перечисление денег). В 2020 году все стало намного быстрее. Получить деньги можно уже через месяц после подачи документов.

2-й способ. Через своего работодателя.

В отличие от первого способа, в этом случае не обязательно ждать окончания отчетного года. Можно обращаться в бухгалтерию сразу же после осуществления трат. Потребуется справка из налоговой о том, что вы имеете право на льготу. Чтобы получить такую справку, все равно придется подготовить те же документы, что и при непосредственном обращении в налоговую службу.

Бухгалтерия вашего работодателя с месяца, следующего за месяцем предоставления уведомления из налоговой, увеличит вам зарплату на 13 % и будет это делать до тех пор, пока не возместит всю сумму положенного возврата.

Вычет на лечение детей

Этот вид относится к социальным вычетам и регламентируется статьей 219 НК РФ.

Особенности вычета за лечение

Так же, как и по обучению, налогоплательщик имеет право вернуть часть затрат на лечение одного или нескольких детей, но только до 18 лет. Это касается родных, усыновленных и подопечных детей.

Услуги, которые подходят под льготы:

- лечение в стационарах и амбулаторно,

- покупка за счет собственных средств лекарственных препаратов, которые назначил лечащий врач,

- покупка страхового полиса добровольного медицинского страхования,

- медицинские услуги по назначению врача, оказываемые в санаториях.

Список всех медицинских услуг, которые могут быть приняты налоговыми органами к рассмотрению, содержится в специальном перечне. Рекомендую с ними ознакомиться до того, как подавать документы на возврат.

Отдельно можно оформить возврат по дорогостоящему лечению. На него предел в 15 600 ₽ не распространяется. Учитываются фактически произведенные расходы. Перечень медицинских услуг, подпадающих под статус “дорогостоящих”, утверждается постановлением Правительства. Может пересматриваться, поэтому надо уточнять актуальность перед тем, как оформлять возврат НДФЛ.

Расчет суммы к возврату

Максимально возможный возврат установлен в размере 15 600 ₽ (120 000 * 13 %). Если налогоплательщик претендует сразу на несколько социальных вычетов, то ему придется выбирать, за что вернуть деньги.

Например, человек учится в университете и платит за обучение 120 000 ₽ в год. В этом же году у него были расходы на лечение ребенка в размере 50 000 ₽. Все перечисленные затраты относятся к социальным, максимальный вычет ограничен 120 000 ₽ в год. Поэтому человек может вернуть не более 15 600 ₽.

Другой пример. Человек потратил на лечение в стационаре 80 000 ₽. Плюс была оплачена дорогостоящая операция, например, по трансплантации органа, в сумме 200 000 ₽. Общие затраты значительно превышают установленный максимум. Но дорогостоящее лечение не входит в лимит, по нему учитываются фактические расходы. Налогоплательщик вернет из бюджета: (80 000 + 200 000) * 13 % = 36 400 ₽.

Следует помнить, что слишком большая сумма расходов может не позволить вам получить возврат в полном объеме. Разбить его на несколько лет не получится. Например, человек оплатил операцию своему ребенку из перечня дорогостоящего лечения стоимостью 500 000 ₽. К возмещению причитается 65 000 ₽. При этом за год он со своей зарплаты перечислил в бюджет только 62 400 ₽ (из расчета заработка 40 000 ₽ в месяц). Государство вернет за лечение только 62 400 ₽.

Порядок получения

Порядок получения возврата аналогичен описанному выше. Налогоплательщик имеет право выбрать один из способов: обратиться в налоговую или к своему работодателю. Обязательными документами будут:

- свидетельство о рождении,

- лицензия на медицинскую или страховую (для случая покупки полиса ДМС) деятельность,

- платежные документы, подтверждающие факт оплаты медицинских услуг,

- договор на оказание медицинских или страховых услуг,

- назначения лечащего врача, рецепты на медицинские препараты.

Заключение

Мой опыт показывает, что работодатель не всегда в курсе положений Налогового кодекса. При написании статьи я решила проверить стандартные вычеты на своих детей, которые делают в бухгалтерии моей организации. Оказалось, что с марта они перестали их рассчитывать, т. к. моей дочери исполнилось 18 лет в феврале.

Я сама прочитала соответствующую статью в НК РФ, обратилась в налоговую службу за пояснениями и смогла доказать бухгалтеру, что она была неправа. Деньги небольшие, но я привыкла все всегда считать, чего желаю всем налогоплательщикам. С лечением и обучением это могут быть уже совсем другие цифры.

С уважением, Чистякова Юлия