Здравствуйте, друзья!

В сегодняшней статье мы продолжаем разбирать условия кредитования в различных банках России. Вы можете почитать обзоры по Сбербанку, Тинькофф Банку и Альфа-Банку в моих предыдущих статьях. Чтобы не быть голословно обвиненной в рекламировании того или иного учреждения, я собираюсь подготовить материал по всем финансовым организациям из ТОП-10. Сейчас на очереди кредит ВТБ.

Банк выдает следующие виды займов:

- наличными,

- рефинансирование,

- под залог недвижимости,

- на автомобиль,

- ипотека,

- для малого, среднего и крупного бизнеса.

Нашей целью является рассмотрение потребительских нецелевых кредитов физическим лицам, поэтому в обзоре будут участвовать первые 3 вида займов из списка.

Кредит наличными

Как получить деньги в долг?

Подать заявку можно на сайте или в ближайшем офисе банка.

Обратите внимание, что при оформлении онлайн-заявки процентные ставки снижены. Более подробно я расскажу об этом в пункте, посвященном тарифам и условиям кредитования.

Что надо сделать, чтобы взять кредит?

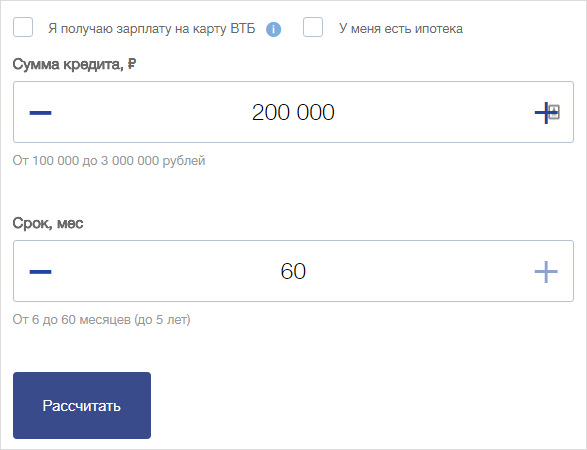

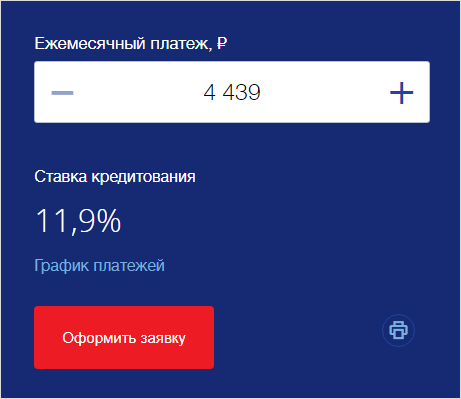

- Предварительно воспользоваться калькулятором на сайте и рассчитать сумму ежемесячного взноса для погашения долга. Калькулятор прост в использовании и показывает, конечно, ориентировочный расчет (процентная ставка зависит от предоставленных документов). Там же можно вывести график платежей по месяцам.

- Оформить заявку на кредит удобным для вас способом. Она представляет собой стандартную форму с личными данными заемщика и сведениями о работе, доходах и т. д.

Обратите внимание, что в банке ВТБ действуют льготные условия для держателей зарплатных карт. Мы подробно их разберем в следующем разделе.

- Дождаться СМС или телефонного звонка из банка с предварительным одобрением займа.

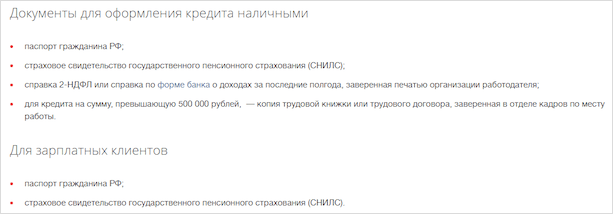

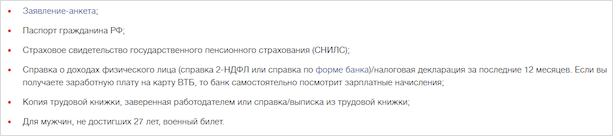

- Подготовить документы, которые вы указали в заявке, и отнести их в отделение.

- Дождаться окончательного решения банка (1 – 3 рабочих дня). Действует 60 дней.

- Вновь подойти в отделение, чтобы оформить кредитный договор и получить деньги на счет или карту. Наличными вы можете снять их в ближайшем банкомате.

Требования к заемщикам минимальные: быть гражданином РФ и иметь постоянную регистрацию на территории нахождения отделения банка. ВТБ не указывает возраст среди обязательных требований. Думаю, что это своеобразный рекламный ход. Вряд ли банку все равно, сколько лет клиенту. В анкете на получение дата и год рождения указываются.

Тарифы и условия

Здесь мы рассмотрим тарифы, которые отличаются для зарплатных клиентов и всех остальных.

| Сумма кредита | От 100 000 до 3 000 000 руб. (для всех клиентов). От 100 000 до 5 000 000 руб. (для зарплатных клиентов ВТБ). |

| Процентная ставка при оформлении заявки онлайн на сайте / через кол-центр банка | 11,9 % на сумму от 500 000 до 5 000 000 руб. 11,9 – 19,9 % на сумму до 499 999 руб. |

| Процентная ставка при оформлении заявки в отделении банка | От 12,5 % до 13,5 % при сумме от 500 000 до 5 млн. руб. От 12,9 % до 19,9 % при сумме от 100 000 до 499 999 руб. Фиксированная ставка 12,5 % при сумме от 500 000 руб., если у вас есть ипотека в любом банке. |

| Срок кредита | До 5 лет (для всех клиентов). До 7 лет (для зарплатных клиентов). |

| Размер неустойки (пени) за ненадлежащее исполнение условий договора | 0,1 % в день от суммы невыполненных обязательств. |

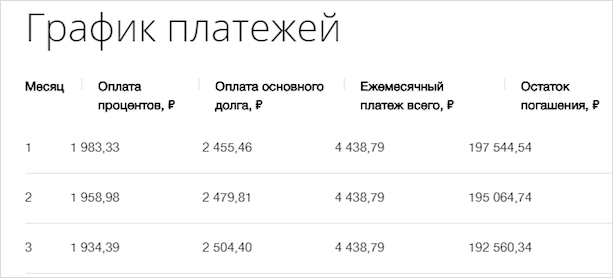

Банк дает возможность в первые 3 месяца снизить платежи по займу. Вам достаточно бесплатно подключить услугу “Льготный платеж” при оформлении кредитного договора. Первые 3 платежа будут состоять только из процентов без оплаты основного долга. Сумму льготного ежемесячного платежа легко увидеть в графике платежей, который вы получаете вместе с договором.

Таким образом при подключении услуги “Льготный платеж” за 3 месяца вы заплатите на 7 439,67 руб. меньше (сумма основного долга за 3 месяца).

Вы имеете право на досрочное погашение имеющегося кредита полностью или частично без комиссии. Для этого надо подать заявление в письменном виде в отделении, онлайн или через кол-центр. Заявление должно быть подано не позднее, чем за 1 день до предполагаемой даты погашения. При частичном погашении вы можете уменьшить срок кредитования или сумму ежемесячного взноса в погашение долга.

Кредитные каникулы

ВТБ пошел дальше большинства банков и разработал для заемщиков специальную программу “Кредитные каникулы”. В чем ее суть?

Вы можете подключить эту услугу не ранее чем через 6 месяцев после получения кредитных денег и не позже, чем за 3 месяца до окончания срока действия кредитного договора. Она дает вам право пропустить один платеж (1 раз в полгода). Этот платеж отодвигает срок кредитования.

Обязательное условие – это отсутствие просроченной текущей задолженности.

Услуга подключается при оформлении кредитного договора или в период уже действующего срока кредитования. Стоимость подключения – 2 000 руб. Начисленные проценты за пропущенный платеж прибавляются к следующему ежемесячному платежу.

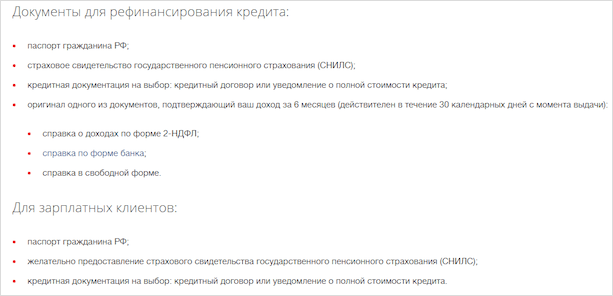

Рефинансирование

Так же, как и многие банки, ВТБ активно включился в рефинансирование. В своей статье о перекредитовании, так его еще часто называют, я подробно разбирала это понятие. Коротко, суть в том, что вы берете новый кредит на погашение старых долгов.

Не путайте рефинансирование с реструктуризацией.

Реструктуризация – это пересмотр банком существующих условий кредитного договора в сторону их смягчения при особых обстоятельствах (например, потеря работы или снижение заработной платы). При этом вы должны доказать, что действительно находитесь в затруднительном положении.

ВТБ предъявляет следующие требования к рефинансируемым займам:

- Они должны быть получены в других банках.

- Займы осталось погашать еще не менее 3 месяцев.

- За последние полгода вы регулярно погашали долг.

- У вас нет просроченной задолженности.

Тарифы и условия рефинансирования.

| Сумма кредита | От 100 000 до 5 000 000 руб. |

| Процентная ставка | 12,5 % от 500 000 до 5 000 000 руб. 12,9 – 16,9 % от 100 000 до 499 999 руб. |

| Срок кредитования | До 5 лет (для всех клиентов). До 7 лет (для зарплатных клиентов). |

| Количество рефинансируемых кредитов | До 6 |

| Возможность получить дополнительные деньги на собственные цели | Есть |

Список необходимых документов значительно больше, чем для получения потребительского займа.

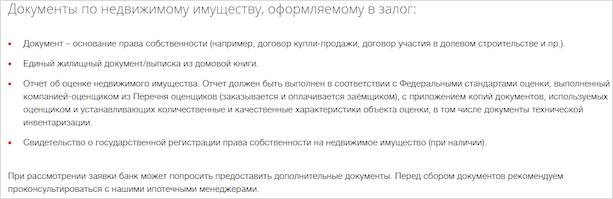

Кредит под залог недвижимости

Кроме потребительского кредита без обеспечения, ВТБ выдает нецелевой займ под залог недвижимости. Он предназначен для крупных финансовых трат, и кроме льгот зарплатным и корпоративным клиентам, банк дает специальные условия работникам образования, здравоохранения, правоохранительных и некоторых других государственных структур.

Помимо стандартных документов для получения займа без обеспечения, необходимо предоставить еще документы на недвижимость, передаваемую в залог.

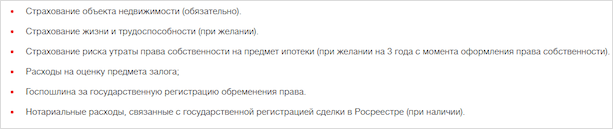

Процедура получения такого кредита сложнее и затратнее. Необходимо оформить страховку объекта недвижимости, заказать отчет об оценке имущества и т. д. Полный перечень возможных расходов представлен на сайте.

Тарифы и условия.

| Обеспечение по кредиту | Залог квартиры в многоквартирном доме в населенном пункте, где есть ипотечный отдел ВТБ |

| Фиксированная процентная ставка на весь срок кредитования | От 11,1 % годовых |

| Срок кредитования | До 20 лет |

| Сумма кредита | До 5 000 000 руб. (не более 50 % от стоимости закладываемой недвижимости) |

Страхование

Злободневный вопрос, который фигурирует во многих отзывах клиентов не только банка ВТБ, но и других – это страхование. Ранее я подробно объясняла, как отказаться от страховки в рамках законодательства, когда это лучше сделать и как вернуть уже уплаченные взносы. Кроме того, в каждой статье о кредитовании я так или иначе затрагиваю этот вопрос. Скажу пару слов и здесь.

Страхование потребительского кредита является добровольным делом заемщика. До заключения кредитного договора вы имеет полное право отказаться от него. Банк утверждает, что это никак не повлияет на решение о выдаче займа. А если вы уже подписали договор, не обратив внимание на пункт о страховании, то в течение 14 дней вы можете пойти на попятную.

Не все так замечательно с кредитованием в банке ВТБ. Дело в том, что соглашаясь добровольно (или просто не заметив пункт в договоре) на страхование, вы подписываетесь на коллективную страховку. Что это такое? Это подключение вас к существующей программе страхования, где кроме вас есть еще и другие заемщики. А особенность состоит в том, что вы не заключаете прямого договора со страховщиком.

Чем это грозит? А тем, что в течение 14 дней у вас нет права отказаться от страхования. Коллективная страховка не попадает под действие закона. Вы обязаны выплачивать страховку пока действует кредитный договор. Поэтому выход только один – отказаться от нее еще до подписания документов.

Заключение

Мы сделали обзор различных кредитов для физических лиц в банке ВТБ. Условия стандартные, особых плюсов по сравнению с другими финансовыми организациями нет. В качестве минуса отмечу, пожалуй, только коллективную страховку. Если вы анализируете программы разных банков для принятия решения о получении займа, то к ВТБ стоит присмотреться.