Здравствуйте, друзья!

Продолжаем тему кредитования в известных банках России. И сейчас на очереди кредит Альфа-Банка. Мы уже рассматривали с вами одну из разновидностей потребительского кредитования – кредитные карты. Вы можете прочитать статью о кредитках Альфа-Банка. Поэтому сегодня мы их затрагивать не будем, сосредоточимся на других видах займов физическим лицам.

Виды кредитов в Альфа-Банке

Банк предлагает получить кредит для физических лиц:

- наличными на любые цели,

- на приобретение автомобиля,

- на рефинансирование,

- ипотечный,

- под залог недвижимости.

Мы рассмотрим все виды кредитования, кроме ипотеки, потому что хочу выделить эту тему в отдельную статью.

Альфа-Банк выделяет 3 категории заемщиков:

- зарплатные клиенты,

- стандартные,

- сотрудники компаний-партнеров.

Для каждой категории предусмотрены свои условия кредитования, которые мы все рассмотрим далее.

Кредит наличными

Как получить?

Оформить анкету-заявку на кредит можно через интернет. На сайте заполните анкету и ждите СМС с одобрением от банка. В любом случае придется идти в офис с комплектом документов, чтобы получить деньги в долг.

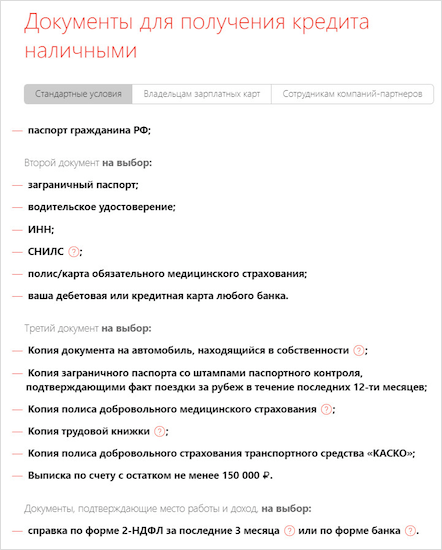

Документы для получения займа содержат стандартный набор, в который обязательно входит паспорт и еще два на выбор, плюс документ для подтверждения дохода.

Перечисленные документы должны предоставить клиенты, которые получают кредит на стандартных условиях.

Для зарплатных клиентов требования мягче: нужен только паспорт и один документ на выбор. Они готовят документы без справок о доходах.

Для корпоративной программы – так же, как и для зарплатных клиентов, но со справкой о доходах.

Требования банка к желающим взять деньги в долг:

- наличие российского гражданства,

- отсутствие верхней возрастной границы, а нижняя – 21 год (поэтому кредит доступен и для пенсионеров),

- обязательное наличие офиса Альфа-Банка в месте проживания, работы и регистрации заемщика,

- наличие мобильного и стационарного (рабочего) телефона,

- ежемесячный доход не ниже 10 000 рублей.

Интересная особенность: банк не дает кредит наличными людям, работающим у индивидуального предпринимателя. У остальных непрерывный трудовой стаж должен быть более 3 месяцев на текущем месте работы. Для самих ИП предусмотрены другие виды займов.

Заключение договора страхования – это личное дело заемщика. Вы имеете полное право отказаться от него. В статье о том, как вернуть страховку, я писала порядок действий для этого. Сотрудники банка заявляют, что отказ от страховки никаким образом не влияет на процентную ставку и принятие решения о выдаче вам займа.

Условия кредитования

Посмотрим тарифы и условия для зарплатных клиентов, стандартных и для клиентов по корпоративной программе.

| Тариф | Стандартный клиент | Зарплатный клиент | Корпоративный клиент |

| Процентная ставка | |||

| От 50 000 до 250 000 руб. | 16,99 – 23,49 % | 13,99 – 23,49 % | 15,99 – 23,49 % |

| От 250 001 до 700 000 руб. | 14,99 – 19,99 % | 12,99 – 19,99 % | 13,99 – 19,99 % |

| От 700 001 | до 1 000 000 руб. 11,99 – 19,99 % | до 3 000 000 руб. 11,99 – 19,99 % | до 1 500 000 руб. 11,99 – 19,99 % |

| Срок кредитования | От 1 года до 5 лет | ||

| Неустойки по просроченной задолженности | 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств | ||

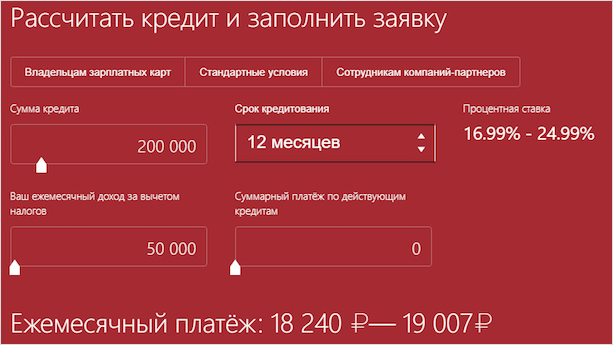

До подачи заявки воспользуйтесь онлайн-калькулятором на сайте банка. С его помощью можно рассчитать ежемесячный платеж.

Расчет получится примерным, потому что процентная ставка устанавливается индивидуально.

Как оплатить кредит?

Как оплатить кредит наличными? Он погашается равными платежами ежемесячно. Такой платеж называется аннуитетным. К договору кредитования обязательно будет приложен график погашения долга. Если вы не уложились в срок, то должны выплатить неустойку в размере 0,1 % от просроченной суммы за каждый день просрочки.

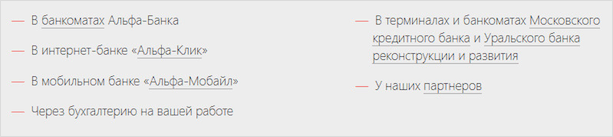

Варианты оплаты кредита:

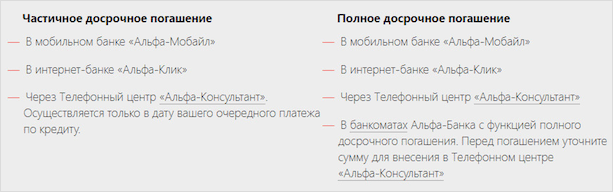

Досрочное погашение возможно как частями, так и полностью. При погашении заемщик оформляет заявление в отделении банка или сообщает о своих намерениях по телефону. Погашение возможно только в день очередного платежа по графику.

При частичном погашении график пересчитывается в сторону уменьшения платежа, но срок остается таким же.

Кредит наличными на автомобиль

Это целевой займ с обеспечением. В качестве залога принимается автомобиль, который приобретается с помощью кредитных денег. Обязательным условием является наличие договора КАСКО на весь срок кредитования. Также на добровольных началах можно застраховать жизнь и здоровье.

Есть отличия от потребительского кредитования в сумме доходов заемщика:

- для регионов – не менее 8 000 руб.,

- для Москвы – не менее 15 000 руб.

Посмотрим условия по кредиту на приобретение автомобиля.

| Тариф | Стандартный клиент | Зарплатный клиент | Корпоративный клиент |

| Процентная ставка | |||

| От 50 000 до 250 000 руб. | 16,99 – 24,99 % | 13,99 – 24,99 % | 15,99 – 24,99 % |

| От 250 001 до 700 000 руб. | 14,99 – 22,49 % | 12,99 – 19,99 % | 13,99 – 22,49 % |

| От 700 001 | до 1 000 000 руб. 11,99 – 22,49 % | до 3 000 000 руб. 11,99 – 19,99 % | до 1 500 000 руб. 11,99 – 19,99 % |

| Требование по минимальному первоначальному взносу | |||

| Сумма кредита до 3 200 000 руб. | 10 % | 15 % | 15 % |

| Сумма кредита свыше 3 200 000 руб. | Не предоставляется | 25 % | 25 % |

Максимальная величина процентов выше, чем по нецелевому займу.

Рефинансирование

Рефинансирование я рассматривала в отдельной статье. Такую услугу предоставляет сегодня и Альфа-Банк. Он дает возможность подключить до 5 разных кредитов с общей задолженностью не менее 50 000 руб. Можно получить еще и дополнительный кредит наличными на реализацию своих целей.

Тарифы зависят от категории заемщика.

| Тариф | Стандартный клиент | Зарплатный клиент | Корпоративный клиент |

| Процентная ставка | |||

| От 50 000 до 250 000 руб. | 16,99 – 19,99 % | 13,99 – 17,99 % | 15,99 – 18,99 % |

| От 250 001 до 700 000 руб. | 14,99 – 18,99 % | 12,99 – 16,99 % | 13,99 – 16,99 % |

| От 700 001 | до 1 500 000 руб. 11,99 – 18,99 % | до 3 000 000 руб. 11,99 – 15,99 % | до 2 000 000 руб. 11,99 – 15,99 % |

| Срок кредита | До 5 лет | До 7 лет | До 5 лет |

| Требование по минимальному первоначальному взносу | |||

| Сумма кредита до 3 200 000 руб. | 10 % | 15 % | 15 % |

| Сумма кредита свыше 3 200 000 руб. | Не предоставляется | 25 % | 25 % |

Можно рассчитать ориентировочные платежи по рефинансированию на калькуляторе.

Как работает рефинансирование:

- Оформляете в Альфа-Банке заявку на кредит.

- Дожидаетесь одобрения и зачисления денег на счет в стороннем банке.

- Оформляете досрочное погашение долга в стороннем банке.

- Получаете справку о закрытии кредитного счета и загружаете ее скан или фото через специальное приложение Альфа-Банка.

Рефинансирование – удобная услуга для тех, кто взял ранее кредиты на невыгодных условиях. Сразу несколько платежей заменяется на один по более выгодной процентной ставке.

Кредит под залог недвижимости

Кредит под залог недвижимости предоставляется на следующие цели:

- Покупка жилья.

- Капитальный ремонт и другие улучшения объекта недвижимости.

- Крупные потребительские покупки.

У такого вида займа ужесточаются требования к заемщику:

- обязательно наличие образования не ниже среднего,

- возраст от 21 до 70 лет на момент погашения долга,

- непрерывный стаж на текущем месте более 4 месяцев, а общий – от 1 года.

Необязательно иметь гражданство Российской Федерации. Стоит ознакомиться с требованиями к квартире, которую вы собираетесь передавать в залог. Их довольно много: наличие всех систем жизнеобеспечения (вода, канализация, газ, электричество и т. д.), исправное санитарно-техническое оборудование, надежный фундамент дома и др.

Для такого вида займа банк требует наличие страховки недвижимости от риска утраты и повреждения.

Условия кредитования:

- Сумма – от 600 000 руб.

- Процентная ставка – от 13,29 %.

- Срок – до 30 лет.

- Максимальное соотношение суммы кредита к стоимости недвижимости – 60 % (для потребительского кредита – 50 %).

Отзывы заемщиков

Просмотрела отзывы заемщиков Альфа-Банка за последний год. Ничего нового по сравнению с потребительским кредитованием в других банках я не выявила. Вот основные моменты, на которые стоит обращать внимание при подписании договора, спрашивать о них на консультации в офисе банка или по телефону.

На 1-м месте по-прежнему страховка. Никто без вашего согласия не включает ее в документы. Читайте внимательно договор. Еще раз говорю, что заключение договора страхования для потребительского кредита без обеспечения – это добровольное дело. Страховка никак не влияет на одобрение займа, хотя работники некоторых отделений настаивают на обратном. Они вводят вас в заблуждение, навязывая страхование.

А что же тогда на 2-м месте? Изучив несколько десятков отзывов, и на 2-м, и на 3-м местах только страховка. Одна и та же история у многих клиентов. Неужели банкам так сложно наладить этот процесс? Люди с каждым годом становятся грамотнее в финансовом плане и не хотят уже мириться с навязыванием им дополнительных услуг. Может, пора стать грамотнее и банкам?

И все-таки на изучении третьего десятка отзывов я натолкнулась еще на одну проблему, о которой стоит упомянуть. Речь идет о кредитной истории, что это такое и как ее проверить я уже писала. Клиенты жалуются на частые ошибки, которые допускают работники Альфа-Банка при занесении сведений в БКИ (бюро кредитных историй), на длительное обновление информации. В результате это влияет на кредитную историю заемщика и на положительное решение банков о выдаче займов.

Заключение

В заключении хочу еще раз призвать вас внимательно читать договор кредитования и активнее пользоваться, например, таким ресурсом, как Банки.ру. Любая претензия, высказанная на этом портале, рассматривается иногда быстрее, чем личное обращение в банк. Так уж у нас в стране заведено. Проверено на личном опыте.

Что касается кредитования в Альфа-Банке, то ничем выдающимся оно не отличается. Если вы зарплатный клиент, то можно рассмотреть условия и принять решение оформить займ в этом банке. Требования к заемщику типовые, пакет документов стандартный. А претензии клиентов, судя по отзывам, связаны с невнимательностью и незнанием своих прав. Проанализируйте другие банки по алгоритму из статьи о выборе банка для кредитования.

Если вы читаете все статьи на финансовую тему, публикуемые на нашем блоге, то, как минимум, не впишете себе в договор ненужную страховку. А, как максимум, вообще постараетесь обойтись без кредита.