Хотите узнать мой рецепт надежного и стойкого похудения? Итак, берем одну квартиру в ипотеку…

Здравствуйте, друзья!

Начала статью с анекдота, после которого не хочется смеяться. Однако все большее число семей решается на этот ответственный шаг – оформление ипотечного займа на улучшение жилищных условий. И в 2019 году эксперты ожидают рост ипотечных займов, если не случатся глобальные экономические катаклизмы. Поэтому важно со всех возможных площадок рассказывать о том, как взять ипотеку и сделать это грамотно.

Если вы все еще смутно представляете себе, что такое ипотека, обязательно восполните этот пробел. Иначе вы можете повестись на рекламные слоганы, а в итоге будете лишены на пару десятков лет радостей жизни. Если решение о получении кредита на жилье взвешено и принято, то приступайте к подробному изучению вопроса, как правильно оформить ипотеку. Вам в помощь – материал этой статьи.

С чего начать?

- Определение целей и финансовых возможностей

- Требования к заемщикам

- Этапы получения ипотечного кредита

- Предварительный поиск недвижимости

- Анализ банковских предложений и выбор банка

- Сбор документов и подача заявки

- Подбор жилья

- Оформление кредитных документов

- Особенности оформления ипотеки на различных типах рынков

- Заключение

Определение целей и финансовых возможностей

Самым лучшим инструментом для этого является личный финансовый план. Вы не только оцените свое финансовое состояние на текущий момент времени, но и построите картину будущего с учетом поставленной цели и способов ее достижения.

До получения кредита вы должны дать себе четкие ответы на вопросы:

- Какую именно квартиру вы хотите приобрести? Количество комнат, площадь, район и т. д.

- На первичном или вторичном рынке? Требования банков будут разными в зависимости от вида рынка.

- Какой первоначальный взнос вы готовы внести? Предложения банков стартуют от 10 %. Надеюсь, вы понимаете, что чем больше взнос, тем меньше сумма займа и, следовательно, долговой нагрузки.

- Насколько вы уверены в стабильности своих доходов на несколько лет вперед? Самый сложный и, наверное, самый главный вопрос. От него зависит, на сколько лет вы готовы взять на себя обязательства по погашению.

- Какую сумму вы готовы выплачивать ежемесячно, чтобы не лишить себя и членов своей семьи удовлетворения текущих потребностей в еде, одежде, развлечениях? Навыки разумной экономии и ведения семейного бюджета будут вам только в плюс.

- Есть ли у вас право на льготы? Государство, региональные правительства и банки разрабатывают ипотечные программы, которые направлены на уменьшение бремени ипотечного кредита для отдельных категорий граждан: молодых семей, семей с детьми, бюджетников, военных и т. д. Изучите все возможности. И не забывайте о зарплатных проектах.

После ответа на поставленные вопросы можно переходить к сравнительному анализу банковских предложений и процедуре подачи заявки на ипотечный кредит. Главное правило – не торопитесь. Здесь вспомнился еще один афоризм: “Ипотека – не тюрьма, амнистии не будет”.

Требования к заемщикам

Требования, которые предъявляют банки к заемщикам, стандартные, отличаются незначительно. Вот основные:

- Возраст от 21 до 65 лет. Но в некоторых банках, например, в Сбербанке до 75 лет. До скольких лет вы будете в состоянии выплачивать кредит, решать только вам. Но верхняя граница возраста не должна наступить раньше, чем вы полностью погасите долг.

- Трудовой стаж. Стандартные 6 месяцев на текущем месте и не менее 1 года общего стажа работы за последние 5 лет.

- Количество возможных созаемщиков – 3 – 4 человека.

- Наличие российского гражданства.

- Положительная кредитная история. Об этом требовании редко какие банки пишут на сайте, но выполнение его подразумевается само собой. Если вы хотите прийти во всеоружии, то заранее узнайте кредитную историю самостоятельно. При подаче заявки на ипотеку ее проверкой банк займется в первую очередь.

И не устаю повторять, что для зарплатных клиентов действуют более лояльные требования. Это касается не только стажа, но и процентной ставки. Некоторые банки для “своих” упрощают состав документов.

В качестве созаемщика в обязательном порядке выступает супруг/супруга. Это правило не действует, если заключен брачный контракт.

Будьте готовы к дополнительным расходам:

- Отчет об оценке предмета залога.

- Страхование предмета залога (обязательно) и личное страхование (по желанию).

- Госпошлина за регистрацию сделки в Росреестре.

- Аренда банковской ячейки, если покупаете квартиру на вторичном рынке за наличные.

- Дополнительные услуги банка. Например, Сбербанк предлагает электронную регистрацию сделки. Ее стоимость от 5 550 до 10 250 руб.

Какая должна быть зарплата, чтобы банк одобрил кредит? При получении ипотеки учитывается совокупный доход заемщика и созаемщиков. Число заемщиков может быть от 3 до 4 человек. В ипотечном калькуляторе на сайтах банков вы увидите сумму дохода, которую должны иметь, чтобы рассчитывать на положительное решение банка.

Приведу пример. Кредит в 2 000 000 руб. на 10 лет по 10,5 % годовых. Воспользуюсь калькулятором в Сбербанке. Получаем ежемесячный платеж – 26 987 руб., необходимый доход – 44 979 руб. На эту сумму и стоит ориентироваться.

Этапы получения ипотечного кредита

Предварительный поиск недвижимости

Предлагаю еще до поиска банка определиться с конкретным вариантом квартиры или дома. Выбрать застройщика, если хотите новостройку, “вторичку”, подрядчика для строительства собственного дома и т. д. Так вы примерно будете знать сумму кредита.

Некоторые эксперты рекомендуют делать это после одобрения кредита, но процесс подбора будущего жилья может занять много времени. Поэтому предварительных договоренностей с продавцами лучше достичь до этого момента. А время после вынесения банком положительного решения оставить на оформление документов.

Банки предъявляют различные требования к жилью в новостройках и на вторичном рынке. Подробнее об особенностях ипотечного кредитования разных типов жилья поговорим чуть ниже.

Анализ банковских предложений и выбор банка

На следующем этапе изучите условия в разных банках. На сайте внимательно прочитайте все вложенные документы, задайте уточняющие вопросы по горячей линии. Рассчитать платежи онлайн можно на любом сайте с помощью ипотечного калькулятора. Поиграйте со сроками и суммой.

Особое внимание обращайте на:

- форму платежа (аннуитетная или дифференцированная),

- размер первоначального взноса,

- сумму переплаты в конце срока,

- дополнительные комиссии и расходы,

- требования по страховке и увеличение процентной ставки в случае отказа от личного страхования.

Составьте список понравившихся банков и запланируйте их посещение. При личной встрече с менеджером выясните все, что осталось непонятным. Запросите список документов и условий кредитования в каждом банке. И сравнивайте, сравнивайте и еще раз сравнивайте.

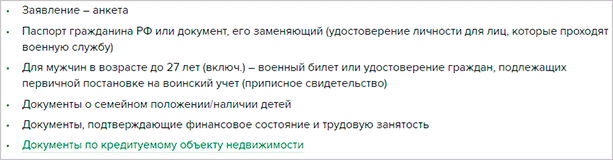

Сбор документов и подача заявки

Не хочу отнимать у вас время списком необходимых документов. На сайте любого банка он представлен в полном объеме. В любом случае его необходимо уточнить при посещении офиса. Что нужно предоставить в обязательном порядке, чтобы рассчитывать на положительное решение банка:

Для граждан, получающих льготные кредиты, потребуется подготовить дополнительные документы, дающие право на льготу. Например, для использования материнского капитала нужно приложить сертификат и документ из Пенсионного фонда об остатке на нем средств.

Многодетной семье по региональным программам – документы, подтверждающие право на включение в список нуждающихся. А по государственной программе – свидетельства о рождении детей.

Без официального трудоустройства получить кредит на покупку квартиры тоже возможно. Только надо отдавать себе отчет, что банк принимает решение без участия заемщика и никогда не сообщит вам о причинах отказа. В случае положительного решения будьте готовы к повышенной ставке, меньшей сумме и сроку кредитования, выполнению требования о комплексном страховании.

Подать заявку на ипотечный кредит можно в подразделении выбранного банка. Некоторые банки практикуют онлайн-подачу. Например, в Сбербанке действует сервис ДомКлик, который в режиме онлайн помогает подать заявку, отправить в банк документы и получить решение банка в личном кабинете.

Заемщиков интересует вопрос, сколько рассматривается заявка? Банки стараются не затягивать этот процесс: максимальный срок – 8 рабочих дней.

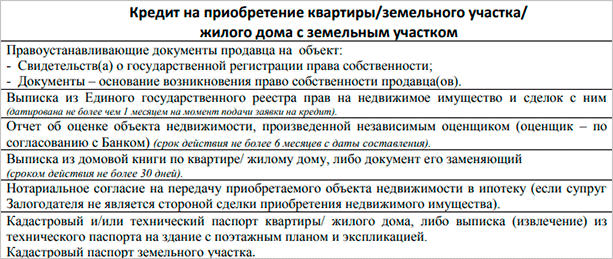

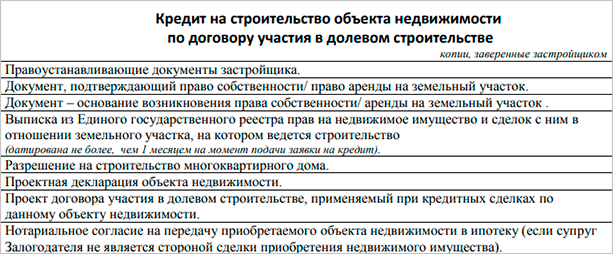

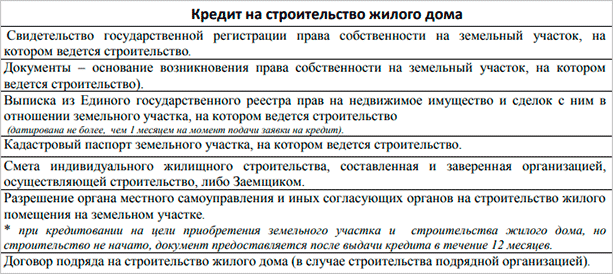

Подбор жилья

После одобрения заявки на кредит начинайте подбор варианта, который подходит под ваши требования и требования банка. Оформите пакет документов на кредитуемое жилье. На это банки дают 3 месяца. Стандартный перечень документов включает:

На этом же этапе вы должны сделать оценку приобретаемого жилья. Стоимость услуг отличается в разных регионах. Стартует примерно от 2 000 руб. Проверьте, нет ли требований у банка обращаться в конкретные оценочные компании.

Оформление кредитных документов

К ним относятся:

- кредитный договор,

- договор купли-продажи,

- документы по регистрации сделки,

- документы по страхованию предмета залога,

- договор залога.

Читаем все, что видим, а что не видим, то надеваем очки или берем лупу, и пытаемся разглядеть. Это очень важно. Вы подписываете документы, которые внесут серьезные коррективы в вашу жизнь на несколько лет. Так отнеситесь к этому соответственно.

После подписания кредитного договора сделка купли-продажи регистрируется. Можно это сделать самостоятельно или воспользоваться электронной регистрацией.

До погашения долга ваша квартира или дом находятся в залоге у банка. Все юридические действия вы можете совершать только с разрешения банка. После выплаты кредита обременение снимается и вы становитесь полноправным собственником жилья.

После получения документов на право собственности вы должны застраховать купленное по ипотеке жилье. Уточните в банке, где именно вы должны это сделать, потому что зачастую заемщиков обяжут страховаться в аккредитованных в банке компаниях.

Страхование вы должны проводить ежегодно. Сумма страховых выплат будет уменьшаться вместе с уменьшением остатка по кредиту.

Особенности оформления ипотеки на различных типах рынков

На первичном рынке квартира или дом могут быть приобретены на стадии строительства по договору о долевом участии или уже сданными в эксплуатацию. Большинство банков предъявляют особые требования к застройщикам. Это должны быть аккредитованные компании. Их список есть на сайтах банков.

Банк ВТБ, например, тоже предлагает выбрать квартиру от застройщиков-партнеров, но может рассмотреть заявки и от других компаний.

Кроме того, некоторые кредитные организации выдают кредиты на строительство индивидуального дома. Но к такой ипотеке требования более жесткие. Например, до оформления договора залога предоставить другие формы обеспечения (поручитель, залог иной недвижимости).

Основная проблема, с которой сталкиваются заемщики при оформлении ипотеки на вторичном рынке – это соблюдение требований банка к такому объекту недвижимости. Проверяется как техническое состояние, так и юридическая чистота. Среди основных требований:

- дом не должен быть в списке на капитальный ремонт или снос,

- квартира должна иметь отдельную кухню и санузел,

- наличие всех коммуникаций,

- отсутствие незаконных перепланировок,

- кирпичный фундамент и др.

На решение банка о выдаче кредита также могут повлиять:

- год постройки дома,

- среди собственников дети, инвалиды, лица, отбывающие срок в заключении,

- частая смена собственников.

Почему так строго? Потому что ипотечный кредит оформляется не на 1 год. Банк хочет иметь в залоге ликвидную недвижимость. А ликвидность означает, что квартиру или дом можно быстро продать по рыночной стоимости.

Так же, как и по первичному рынку, у каждого банка есть своя база вторичной недвижимости, из которой можно выбрать и избавить себя от сомнения по поводу одобрения заявки банком.

Заключение

Ипотека – хорошая альтернатива съемному жилью, по которому арендные платежи приближаются к ипотечным. В случае с ипотекой вы живете в собственной квартире, которую обустраиваете под себя и потребности своей семьи.

Во всем мире ипотечный механизм успешно работает уже несколько десятков лет. И в нашей стране он совершенствуется с каждым годом. Если грамотно подойти к анализу своих финансовых возможностей, выбору оптимального банковского предложения, правильно оформить документы, то ипотека перестанет быть героиней анекдотов и страшилок.

Желаю всем, кто решился на этот ответственный шаг, пройти путь погашения кредита без каких-либо проблем. В моей жизни положительных примеров намного больше, чем отрицательных. Не ухудшайте мою статистику, пожалуйста.