Здравствуйте, друзья!

Для подготовки материала к своим статьям на банковскую тематику я часто обращаюсь к изучению отзывов на портале Банки.ру. Многие заемщики жалуются на недостаточную сумму, которая им доступна по кредитным картам. Оставим в стороне обсуждение желания жить людей за чужой счет. Оно старо как мир. Разберем, как увеличить лимит по кредитной карте Тинькофф Банка.

Кредитный лимит: понятие и основные критерии для установления

Кредитный лимит – один из основных параметров кредитной карты, означает максимальную сумму, на которую может рассчитывать заемщик в течение расчетного периода.

Устанавливается индивидуально для каждого клиента на основе анализа многих показателей его финансовой и не только жизни. На официальном сайте банка можно увидеть предельное значение, получить которое удается далеко не всем заемщикам даже через несколько лет владения кредиткой.

Кредитный лимит по механизму использования отличается от кредита. Он является возобновляемым, и для этого не надо снова готовить комплект документов, подавать заявку и ждать одобрения. Как только сумма по кредитке будет погашена, лимит в прежнем объеме станет доступен заемщику. И так на протяжении всего срока действия карты.

Пусть вас не вводит в заблуждение маркетинговый ход финансовой организации, когда для получения карты требуется только паспорт. На разных этапах оформления заявки потребуется дополнительная информация о месте работы, должности, стаже, доходах, образовании и полученных ранее кредитах.

Да, их не надо подтверждать документально в большинстве случаев. Но это не значит, что можно включить фантазию и заделаться олигархом, которому для полного счастья не хватает нескольких тысяч рублей на кредитке. Банки владеют инструментами и необходимыми доступами для проверки предоставленных потенциальным клиентом сведений. Обман легко обнаружить, также легко угодить в черный список и перестать мечтать о займе денег.

Информационные технологии так далеко шагнули вперед, что каждый человек оставляет свой цифровой след на сайтах Пенсионного фонда, Росреестра, Налоговой инспекции и пр.

Основные критерии, на которые ориентируется банк при установлении доступной суммы по кредитке:

- Кредитная история заемщика. Это специальное досье, которое формируется в бюро кредитных историй (БКИ) на каждого заемщика. Оно хранится 10 лет с момента внесения последнего изменения. Источником информации является банк, который обязан отсылать в БКИ сведения о кредитах своих клиентов. И именно этот документ анализируется финансовой организацией при принятии решения о выдаче денег в долг клиенту.

- Скоринговый балл или рейтинг. Это система проверки заемщика по собственной методике банка. У каждого она своя, подробности ее формирования не разглашаются. Кроме кредитной истории, в составлении рейтинга могут играть роль и такие показатели, как возраст заемщика, место работы и должность, семейное положение, доход и пр.

- ПДН или показатель долговой нагрузки. Он рассчитывается банком по каждому клиенту как отношение среднемесячных платежей по кредиту к среднемесячным доходам. Если такое соотношение будет более 50 %, то ухудшается показатель достаточности капитала. За этим следит Центробанк, и при критическом значении показателя банк может лишиться лицензии. Поэтому финансовая организация вряд ли одобрит большой лимит, если ПДН будет выше 50 %.

- Ежемесячный доход. Учитываются все источники получения доходов: официальная зарплата, работа по договорам ГПХ, получение государственных пенсий и пособий, сдача в аренду недвижимости и пр.

- Пользование клиентом другими банковскими услугами. Например, получение зарплаты на карту, открытые вклады, брокерские счета, полученные кредиты.

Финансовые консультанты Тинькофф Банка поделились, что новичкам, как правило, утверждают очень маленькую сумму лимита. Это всего 5 000–10 000 руб. даже при солидной зарплате и безупречной кредитной истории.

Для банка важен процент просроченной задолженности в его отчетности, поэтому в большинстве случаев он перестраховывается и проверяет клиента “боем”. Через несколько месяцев исправных платежей лимит по карте может быть увеличен.

Как узнать лимит по карте Тинькофф

В официальном документе на сайте банка “Условия комплексного банковского обслуживания физических лиц” (п. 5.3) указано, что клиент получит информацию об утвержденном ему лимите после получения карты до ее активации.

На телефон, указанный при подаче заявки, придет соответствующее СМС. Кроме того, сумму можно узнать онлайн через интернет: в мобильном приложении, интернет-банке. Сотрудник организации по бесплатному телефону горячей линии тоже сможет сообщить утвержденный лимит. В ежемесячной выписке по счету сумма обязательно будет указана.

Хочу еще раз обратить внимание потенциальных владельцев кредитки Тинькофф. Вы узнаете окончательно утвержденную предельную сумму только после получения карты. Если после подачи заявки вам назвали ее по телефону, то это лишь предварительное решение. Курьер тоже может сообщить только предварительно одобренную сумму.

Как только вы подпишете договор и получите на руки карту, узнаете окончательный размер. Для некоторых клиентов он оказывается совсем не тем, на который они рассчитывали.

В одностороннем порядке банк может поднимать и снижать лимит, а также отказать от его возобновления без объяснения причин. Но если для клиента одобренная сумма оказалась слишком большой, он может ее уменьшить. Для этого надо сообщить о своем намерении по телефону, через интернет-банк или мобильное приложение.

Возможные действия заемщика по увеличению лимита

Тинькофф Банк утверждает, что решение о повышении лимита принимает не сотрудник и не специальный отдел, а робот (программа). Он ежедневно отбирает новых клиентов, а также тех, кому полгода не пересматривали предельный порог. Сравнивает их данные по эталонным параметрам, о которых мы никогда не узнаем. Сотрудники организации этой информацией не делятся. Если клиент подходит под требования, лимит ему увеличивают.

Тинькофф Банк дает рекомендации, что нужно делать, чтобы повысить доступную для трат сумму:

- Выбрать кредитку Тинькофф в качестве основной для ежедневных расходных операций и оплачивать ею все покупки. Банк зарабатывает на том, что его картой оплачиваются товары и услуги. Он смотрит на сумму и категорию трат. Например, покупки в путешествиях или брендовых магазинах дадут сигнал о высоком статусе заемщика. Утверждение спорно, конечно. Некоторые люди любят пускать пыль в глаза за чужой счет. Но такая рекомендация от банка есть.

- Желательно максимально расходовать лимит в течение расчетного месяца. Если тратить меньшую сумму, то банк решит, что больше вам и не надо.

- Не допускать просрочек. Особенно обратите внимание, если переводите деньги с карты другого банка. Платеж может идти по независящим от вас причинам от 1 до 5 дней. Поэтому лучше сделать перевод заранее, чтобы деньги вовремя поступили на счет кредитки.

- Сообщать об изменившихся личных сведениях. Например, смена мобильного, рабочего телефона, электронной почты, места жительства, работы и пр. Проверить не сложно, а утаивание информации негативно скажется на репутации заемщика.

- По дистанционным каналам связи сообщать об увеличении зарплаты, появлении новых источников дохода.

- Проверять свою кредитную историю и предпринять действия по ее улучшению, если потребуется. В первую очередь анализируется именно этот документ.

- Не брать слишком много кредитов. Если у вас ипотека и кредитная карта, банк воспринимает это нормально. Если у вас заем в МФО, кредит и несколько кредиток, то сами понимаете…

- Активно пользоваться другими банковскими услугами: зарплатной картой, вкладами, дебетовой карточкой и пр. Это не только подтвердит вашу лояльность банку, но и сообщит ему о ваших доходах.

Пересмотр максимальной суммы по карте происходит каждые 3–6 месяцев.

Отзывы заемщиков по вопросу лимита

Основные претензии пользователей связаны с маленькой суммой одобренного лимита. Например, при максимально возможной в 300 000 руб. по Тинькофф Black есть случаи, когда заемщики получали всего 5 000 руб. И этот показатель не менялся годами.

Как утверждают владельцы карт Тинькофф в своих отзывах на страницах Тинькофф Журнала и портале Банки.ру, они не допускали просрочек и активно пользовались кредиткой. Но повысить сумму доступных средств не удавалось.

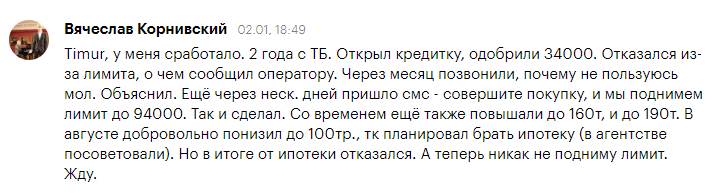

Один из клиентов поделился лайфхаком, которым пользовался уже не один раз:

Судя по отзывам, сумму лимита после оформления карты клиент может узнать не сразу, а через несколько дней. Представители банка объясняют это тем, что иногда им требуется дополнительное время, чтобы проверить заемщика.

Есть особая категория людей, которые считают, что заявленная на сайте сумма по кредитке именно для них и предназначена. Например, по Тинькофф Платинум это 300 000 руб. Каково же разочарование, когда одобряют значительно меньше. Читайте статьи нашего блога, изучайте сайт банка, задавайте вопросы представителю финансовой организации, тогда никто и никогда вас не обманет.

Заключение

Тинькофф Банк работает так же, как и большинство других крупных банков страны. Он подходит индивидуально к вопросу установления максимальной суммы, доступной по карте, величина которой зависит от многих факторов. В кредитках заинтересованы не только клиенты, но и сами финансовые организации, которые хотят еще и вернуть выданные заемщикам средства.

Поэтому нежелание сразу выдавать максимальные суммы понятно. Чтобы получить больше, чем одобрил кредитор, надо заслужить его доверие. А порядок действий для этого банк не скрывает.

С уважением, Чистякова Юлия