Здравствуйте, друзья!

Я часто задаю своим знакомым вопрос о том, почему они не инвестируют. Аргументы называют разные: “У меня нет на это денег/времени“, “Это все очень сложно и страшно” и т. п. И если на многие подобные ответы у меня всегда есть контраргументы, которые могут человека переубедить, то мимо одного опасения просто так не проскочишь, ведь оно требует особого внимания и касается налогообложения. Разберем, как платить налоги инвестору и вообще в каких случаях это надо делать.

Советую разобраться в этом вопросе до того, как вы начнете инвестировать. Иначе может возникнуть непонимание, почему надо самому отчитываться перед налоговой по дивидендам, например, российских компаний Русагро или Полиметалл. Знаю инвесторов, кто и не задумывается об этом, игнорирует подачу декларации и ничего не платит в бюджет. О возможных последствиях нежелания или незнания тоже поговорим в статье.

Любой человек, который получает доход на территории РФ, должен заплатить налог. Этот налог сокращенно называется НДФЛ (налог на доходы физического лица). Ставка варьируется от 0 до 35 %, но есть много законных способов снизить налоговый платеж. Получили зарплату, деньги от продажи имущества, выигрыш в лотерею – пополните бюджет.

Инвестиционная деятельность не является исключением. Есть два варианта уплаты НДФЛ:

- Через налогового агента (брокера или депозитария), который берет на себя расчет налогооблагаемой базы, суммы налога и перечисление его в бюджет.

- Самостоятельно, когда перечисленные выше обязанности полностью ложатся на плечи инвестора.

Именно возможность второго варианта останавливает некоторых людей от инвестирования в определенные активы. Они боятся, что не разберутся в расчетах и заполнении декларации. И их можно понять, если честно. Хорошо, когда за год есть только пара сделок, по которым надо отчитаться перед налоговой службой. Но когда их становится несколько десятков, перспектива самому во всем разобраться многих не радует.

Мы кратко затронем ситуации, когда брокер будет являться налоговым агентом и сам все сделает за инвестора. И более подробно рассмотрим случаи, когда не получится переложить ответственность.

Хорошая новость!

Директор департамента рынка акций Московской биржи Борис Блохин на Дне акционера в апреле 2021 г. заявил, что Московская биржа инициировала изменения в Налоговый кодекс по вопросу передачи брокеру права выступать налоговым агентом по дивидендам с иностранных акций. Уверена, что это было бы отличным решением для российского инвестора.

- Когда брокер является налоговым агентом

- Когда инвестор самостоятельно платит НДФЛ

- Дивиденды от иностранных компаний

- Дивиденды от российских компаний, зарегистрированных за границей

- Доходы от продажи валюты

- Доходы по ценным бумагам, полученные на банковский счет

- Как платить налог на доходы

- По дивидендам

- По продаже валюты

- По доходам, которые поступили на банковский счет

- Заключение

Когда брокер является налоговым агентом

Ситуации, когда брокер выступает налоговым агентом своего клиента:

- вы получили прибыль от продажи ценных бумаг, российских или иностранных, которые торгуются на российских фондовых биржах,

- на ваш банковский или брокерский счет поступили дивиденды и купоны от российских компаний,

- на ваш брокерский счет поступили купоны по облигациям иностранных компаний,

- на ваш брокерский счет поступили деньги от погашения облигаций.

Обратите внимание, что в некоторых пунктах указаны два счета, банковский и расчетный, а в некоторых только один. Например, если деньги от погашения облигаций поступили на брокерский счет, то налоговым агентом будет брокер, а если на банковский, то вы сами.

Внимание!

Брокер списывает деньги в счет уплаты налога либо в момент вывода вами денег со счета (например, получили прибыль от продажи бумаг и решили ее потратить на текущие нужды), либо в конце года. Если на счете не будет хватать средств, то уже вы, а не брокер, будете обязаны подать декларацию и заплатить НДФЛ в бюджет.

Когда инвестор самостоятельно платит НДФЛ

Согласно статье 122 Налогового кодекса РФ неуплата или неполная уплата НДФЛ ведет к штрафу в размере 20 % от неуплаченной суммы. Штраф не освобождает от уплаты налога.

Ситуации, когда инвестор самостоятельно платит налог:

- вы получили дивиденды по акциям иностранных компаний или российских компаний, которые зарегистрированы за рубежом,

- на ваш банковский или брокерский счет поступили деньги от продажи валюты,

- на ваш банковский счет пришли купоны по облигациям иностранных компаний,

- на ваш банковский счет пришли деньги от погашения облигаций,

- брокер не смог удержать налог до конца года из-за нехватки денег на вашем счете.

Рассмотрим перечисленные ситуации подробнее.

Дивиденды от иностранных компаний

Акции иностранных компаний торгуются в России на Московской бирже за рубли и на Санкт-Петербургской бирже за доллары и евро. Дивиденды и в том и в другом случае поступают на ваш счет в иностранной валюте. Рассчитывать и уплачивать НДФЛ в бюджет – это обязанность инвестора.

Налоговая ставка зависит от нескольких факторов:

- подписана или нет вами форма W-8BEN, которая позволяет снизить налог по акциям США с 30 до 13 % (10 % уйдут в США, 3 % останется заплатить в России),

- заключено ли соглашение об избежании двойного налогообложения между Россией и страной-эмитентом купленной акции,

- вида купленной ценной бумаги, например, по REIT ставка всегда будет 30 %, независимо от того, подписали вы форму W-8BEN или нет.

Разберем алгоритм расчета налоговой базы по акциям иностранных компаний.

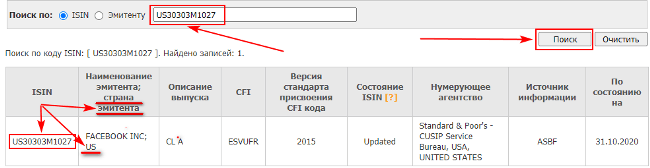

Шаг 1. Определяем, в какой стране зарегистрирована ценная бумага.

Это лучше сделать по коду ISIN, он есть у каждой акции. Его можно узнать из карточки с описанием ценной бумаги на бирже или в отчете брокера. Переходим на сайт НРД и проверяем акцию по ISIN. US – это США. Сокращения других стран можно посмотреть здесь. На изображении ниже представлен пример по Facebook.

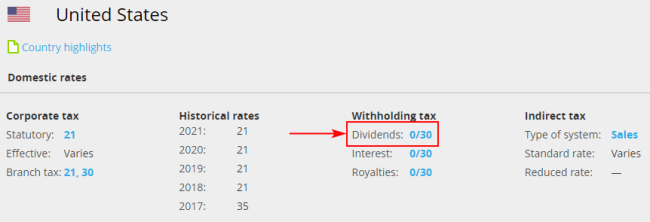

Шаг 2. Определяем размер налога, который удерживает страна.

Ставку можно посмотреть здесь. Ниже представлена ставка по дивидендам в США.

Шаг 3. Проверяем, есть ли у нашей страны соглашение об избежании двойного налогообложения со страной, где зарегистрирован эмитент.

Эту информацию можно найти на сайте ФНС России или в системе КонсультантПлюс. Если соглашение есть, то в России оплачивается только разница между налогом, который удержит иностранное государство, и ставкой подоходного налога у нас. Например, по акциям США это будет 10 % там и 3 % здесь (при условии подписанной формы W-8BEN). В Нидерландах 15 % возьмет это государство, а в России ничего доплачивать не надо. Если соглашения со страной нет, то платим в России 13 %.

Шаг 4. Рассчитываем НДФЛ для уплаты в бюджет РФ.

Пошаговая инструкция по определению, сколько платить в бюджет:

- Сумму дивидендов, которая поступила на счет, пересчитываем в рубли по курсу Банка России на день поступления денег.

- Рассчитываем сумму налога по ставке 13 %, полученные копейки округляем до целого: менее 50 округляем в меньшую сторону, более 50 копеек – в большую сторону.

- Пересчитываем в рубли сумму налога, которая была удержана в другой стране, на дату удержания налога.

- Определяем доплату в России.

Пример. Инвестор 05.08.2021 на свой счет получил дивиденды по акциям компании из США в размере 100 $. С него 26.07.2021 был удержан налог в размере 10 %. Действуем по описанному выше алгоритму:

- 100 $ * 72,7857 (курс на 05.08.2021) = 7 278,57 руб.

- 7 278,5 * 13 % = 946 руб.

- 100 $ * 10 % * 73,7663 (курс на 26.07.2021) = 738 руб.

- 946 – 738 = 208 руб.

Дивиденды от российских компаний, зарегистрированных за границей

По дивидендам эмитентов, зарегистрированных в России, налоговым агентом выступает брокер. Но на нашем фондовом рынке есть как бы российские компании, которые имеют иностранную юрисдикцию. Их акции пользуются популярностью у частных инвесторов. Только не все инвесторы знают о необходимости самостоятельного отчета перед налоговой.

Выявить чужих среди своих можно по ISIN коду, а дальше пройти всю процедуру, которую я описала для акций иностранных компаний. Среди наиболее популярных у инвестора есть акции X5 Retail Group, Etalon Group, TCS Group, Русагро, Qiwi, Polymetal.

Покажу на примере TCS Group, как рассчитать налог:

- На сайте Мосбиржи находим ISIN код – US87238U2033.

- На сайте НРД определяем страну эмитента – CY (Кипр).

- Кипр берет 0 % налога с дивидендов. Соглашение об избежании двойного налогообложения с Россией есть.

- Так как за рубежом налог составил 0 %, инвестор должен в России заплатить 13 %.

Обратите внимание, что Россия разрывает договор об избежании двойного налогообложения с Нидерландами. В этой стране зарегистрирована компания X5 Retail Group (магазины Пятерочка, Перекресток). Вероятнее всего, с 01.01.2022 придется платить 15 % в Нидерландах и 13 % в России.

Сумма налога определяется аналогично пошаговой инструкции, которую я дала по дивидендам иностранных компаний.

Доходы от продажи валюты

Валюта является имуществом. Об этом указано в Письме Минфина № 03-04-06/8370 от 20.02.2015. Следовательно, доход от продажи валюты облагается НДФЛ согласно Налоговому кодексу РФ.

Статьей 220 НК РФ описаны имущественные вычеты, которые в полной мере можно применить и к продаже валюты:

- не облагается налогом доход, не превышающий 250 000 руб. за календарный год,

- налоговая база может быть снижена на сумму расходов по приобретению имущества.

Кроме того, действует льгота длительного владения, которая позволяет не платить НДФЛ, если не продавали валюту более 3 лет.

Пример. Вы купили 5 000 $ в августе 2019 г. по курсу 63,5 руб./$. Потратили 317 500 руб. Через 2 года вы продаете 5 000 $ по 73,5 руб./$. Получили сумму 367 500 руб. Сравним 2 варианта и выберем оптимальный.

Вариант 1. Снижение налоговой базы на 250 000 рублей: (367 500 – 250 000) * 13 % = 15 275 руб. – НДФЛ к уплате.

Вариант 2. Уменьшение налоговой базы на сумму расходов: (367 500 – 317 500) * 13 % = 6 500 руб. – НДФЛ к уплате.

Очевидно, что второй вариант вычета выгоднее.

Если за год сделок купли-продажи валюты было несколько, применяется метод FIFO. Этот метод означает, что сначала будет учитываться доход от продажи валюты по более ранним сделкам. Например, вы покупали в январе, июне и ноябре по 1 000 $. В декабре продали 1 500 $. Сначала учтете валюту, купленную в январе, и оставшиеся 500 $ возьмете из июня.

Если вы купили валюту, на нее купили акции, потом продали акции, получили за них валюту и обменяли ее на рубли, то возникает две налоговые базы:

- Доход от продажи валюты. Декларировать и рассчитывать налог надо самостоятельно.

- Доход от продажи акций. Налоговым агентом выступает брокер.

Доходы по ценным бумагам, полученные на банковский счет

Есть еще целый ряд доходов, по которым у инвестора возникает обязанность отчитываться перед налоговой службой:

- Вы получили купоны по облигациям иностранных компаний на банковский счет.

- Вы получили на свой банковский счет деньги от погашения облигаций.

- На вашем брокерском счете не хватило денег, чтобы брокер за вас перечислил НДФЛ в бюджет.

Первый случай возникнет, если вы получаете купоны не на брокерский, а на банковский счет. Не все брокеры это позволяют, поэтому уточните информацию. Например, у меня брокер ВТБ. Я через личный кабинет подала заявление о зачислении всех дивидендов и купонов на свою банковскую карту. Если бы у меня были облигации иностранных компаний, то я бы самостоятельно подавала декларацию в налоговую.

То же самое можно сказать и о втором случае. Большинство инвесторов получают деньги от погашения облигаций на брокерский счет, а налоги за них платит брокер. Если у вас не так, то вы должны отчитываться перед налоговой самостоятельно.

В конце года обязательно проверяйте свой брокерский счет. На нем должно быть достаточно денег для перечисления в бюджет. Если брокер не сможет отчитаться за вас из-за нехватки средств, то это придется делать вам.

Как платить налог на доходы

Общая схема самостоятельной уплаты НДФЛ одинаковая для всех видов дохода. Необходимо подать декларацию 3-НДФЛ до 30 апреля года, следующего за отчетным, и заплатить налог до 15 июля того же года. Удобнее это сделать через личный кабинет на сайте nalog.ru. Заполнить декларацию можно:

- онлайн в личном кабинете налогоплательщика,

- офлайн в программе “Декларация”, которую можно скачать на сайте за соответствующий год.

Я предпочитаю второй способ. Скачиваю на компьютер программу и спокойно заполняю формы, которые можно сохранить и вернуться к заполнению через несколько дней.

Декларация 3-НДФЛ подается одна сразу на все варианты получения доходов. Если нашли ошибку, а документы уже отправлены, можно подать уточняющую декларацию, где отразить только скорректированные данные.

На примере программы “Декларация” покажу, как заполнять декларацию по разным видам доходов.

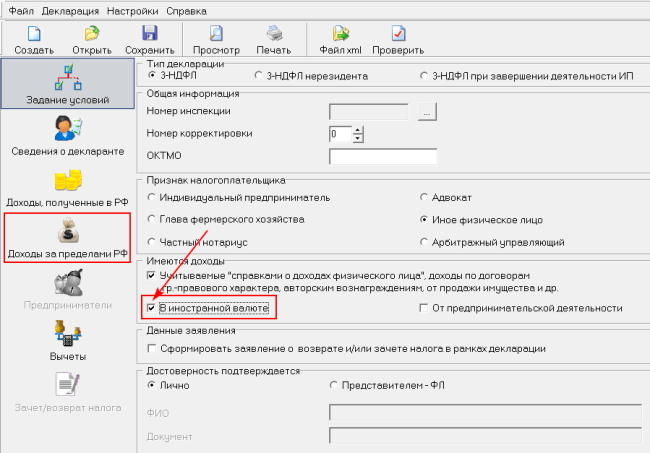

По дивидендам

Нас интересует вкладка “Доходы за пределами РФ”. При первом входе в программу она неактивна. Чтобы ее активировать, надо поставить галочку в строке “Имеются доходы в иностранной валюте”.

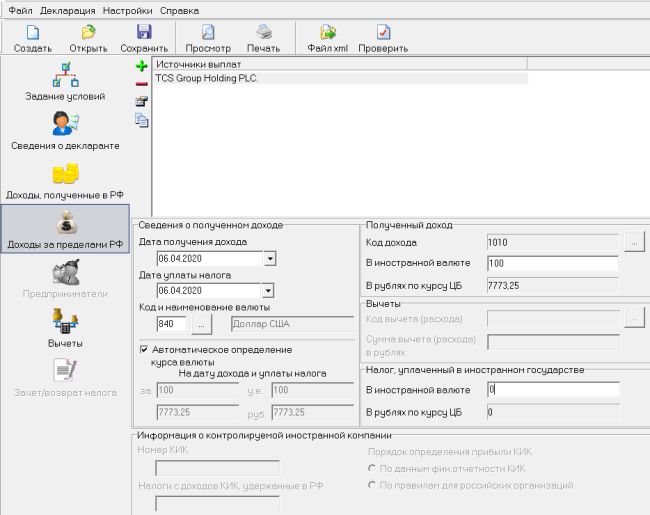

Заполняем поля:

- Источник выплат. Эмитент вашей ценной бумаги. Я сделала на примере TCS Group Holding PLC.

- Код страны. Выбираем из выпадающего списка. У TCS Group Holding PLC это Кипр, код 196.

- Дата получения дохода. Из отчета брокера.

- Дата уплаты налога. Из отчета брокера или любого другого подтверждающего документа.

- Код и наименование валюты. Выбираем из выпадающего списка. В моем случае это 840 и доллар США.

- Код дохода. Выбираем из выпадающего списка. У дивидендов это 1010.

- Указываем сумму полученного дохода. Обратите внимание, что сумма должна быть до начисления налога иностранным государством. Я возьму условные 100 $.

- Ставим галочку в строке “Автоматическое определение курса валюты”.

- Указываем удержанный в иностранном государстве налог. В моем случае это 0, потому что на Кипре ставка налога на дивиденды равна 0 %.

Далее необходимо сформировать файл XML и сохранить себе на компьютер. Именно этот файл надо приложить в личном кабинете, когда будете формировать комплект документов. Кроме декларации 3-НДФЛ понадобятся и другие подтверждающие документы. Это могут быть:

- договор на брокерское обслуживание,

- брокерский отчет или любой другой документ, в котором будет информация о поступлении дивидендов на счет,

- любой документ со сведениями об удержанном налоге за рубежом.

В статье 232 Налогового кодекса РФ (п. 3) перечислено, что должно отражаться в подтверждающих документах: вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве.

Если каких-то сведений нет, то налоговая имеет полное право не принять представленный документ. Если документ выдан на иностранном языке, то необходим нотариально заверенный перевод на русский язык.

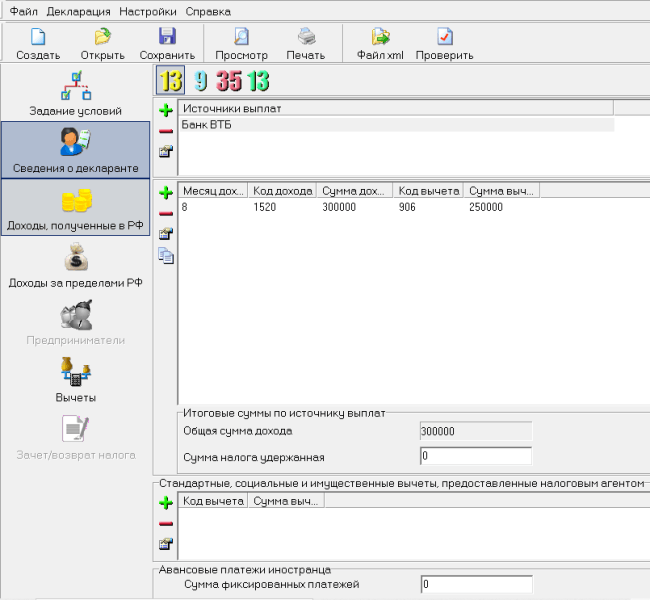

По продаже валюты

Для декларирования дохода от продажи валюты нужна вкладка “Доходы, полученные в РФ”. Заполняем поля:

- Источник выплат – брокер. Например, Банк ВТБ.

- Код дохода – 1520 (доход от реализации иного имущества (доли), кроме ЦБ).

- Код вычета (расхода) – 906, если применяем имущественный вычет в пределах 250 000 руб., или 903, если уменьшаем налоговую базу на сумму расходов.

- Вводим сумму дохода и вычет.

По доходам, которые поступили на банковский счет

Алгоритм заполнения декларации по купонам по облигациям иностранных компаний аналогичен описанному в предыдущем примере. Только придется сменить код дохода (для облигаций это 1530 или 1531), а также поменять код вычета (201).

Для случая получения денег на банковский счет от погашения облигаций понадобится вкладка “Доходы, полученные в РФ”.

Заполняем поля:

- Источники выплат – эмитент облигации. Например, Министерство финансов Российской Федерации.

- Код дохода – 1530 (доходы от реализации ЦБ, обращающихся на организованном рынке ЦБ).

- Код вычета (расхода) – 201.

- Указываем доходы от погашения облигаций и расходы на приобретение ценных бумаг.

Формируем файл XML и отправляем его в налоговую через личный кабинет.

[Доходы от погашения облигаций в программе “Декларация”]

Заключение

Процедура расчета и уплаты налогов инвестором несложная. Ее достаточно пройти один раз, чтобы во всем разобраться.

Если вы владелец ИИС типа А, не забывайте о своей льготе. Налоговый вычет по ИИС оформляется все в той же декларации 3-НДФЛ, куда вы вносили сведения о полученных доходах. Новый документ заполнять не надо.

И помните о сроках: вы должны отчитаться до 30 апреля года, следующего за отчетным. Следовательно, за 2020 год срок уже прошел, а за 2021 год будем отчитываться до 30.04.2022.

С уважением, Чистякова Юлия