Здравствуйте, друзья!

Ипотека – долгосрочный кредит, связанный с большими рисками как для банка, так и для заемщика. Первые стремятся снизить его путем тщательной проверки документов потенциального клиента, страхования, залога и поручительства. Вторые ищут привлекательные условия, главное из которых – это минимальная процентная ставка. Одним из требований банка является возраст заемщика. Он не должен быть выше установленного предела на момент погашения долга. Тогда возникает логичный вопрос: “А существует ли ипотека для пенсионеров?”

Ответ положительный. Во-первых, у каждого банка своя граница. Это может быть 60, 75 и даже 85 лет. Во-вторых, пенсионерами называют не только тех, кто уходит по старости на заслуженный отдых, но и по другим причинам. Например, военные, северяне и другие льготные категории. Эти люди могут уходить на пенсию значительно раньше установленных банком ограничений. При этом остаются в работоспособном возрасте и платежеспособном состоянии.

В статье рассмотрим, до какого возраста можно взять ипотеку в ведущих банках страны и на каких условиях.

Критерии выбора банков для кредитования пенсионеров

Разберем, какие банки и на каких условиях выдают ипотечные займы пенсионерам.

Интересное наблюдение сделала, пока подбирала материал для статьи. На сайтах всех банков рядом с ипотечным предложением обязательно картинка счастливой молодой пары или семьи с маленьким ребенком. Но именно эти категории заемщиков испытывают трудности в получении и погашении ипотеки. Они не успели еще накопить первоначальный капитал, карьера только в начале своего взлета, и доходы небольшие, да и имущества в собственности зачастую нет.

Тогда как люди в возрасте, как правило, имеют все вышеперечисленное. Поэтому вопрос, кто из потенциальных клиентов является для банка наиболее привлекательным, остается открытым. А вы что думаете по этому поводу?

Для статьи я отобрала 6 банков. Объясню, по каким критериям:

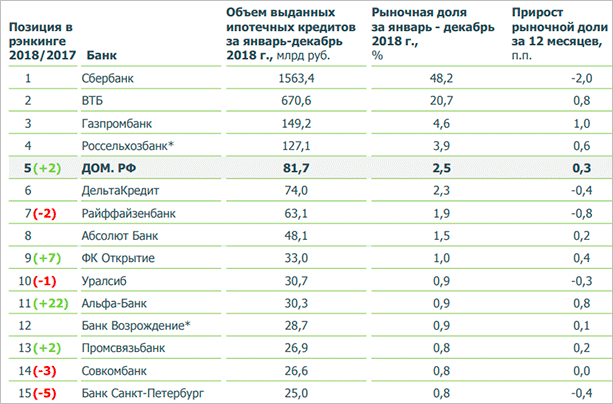

- Во-первых, по объемам ипотечного кредитования за 2018 год. Эти данные есть на официальном сайте группы компаний “Дом.рф”. Более 91 % рынка всего лишь за 15 банками, поэтому и выбирала из них. Таблица лидеров выглядит так:

- Во-вторых, проанализировала требования к заемщикам во всех 15 банках и отобрала те, в которых верхняя граница возраста от 70 лет и выше. Изучение условий по всем банкам показало, что в основном надо погасить долг до 65 лет. Даже с учетом повышения пенсионного возраста не все наши пожилые граждане уложатся в эту границу, поэтому для них заем будет на более жестких условиях, например, по сроку.

По таким требованиям в мой список попали только 6 банков. И обратите внимание, что ограничение по верхней границе возраста не означает, что пенсионер может получить кредит, например, в 75 лет. Он должен полностью погасить долг до исполнения ему 75 лет.

Сбербанк

Почти половина всех выданных ипотечных займов приходится на Сбербанк. Они работают с программами для категорий заемщиков, которые имеют разный возраст, доход, государственные льготы и пр. Пенсионеры не остаются за бортом и тоже могут получить деньги на покупку жилья на первичном или вторичном рынке.

Для новостройки:

- минимальная сумма – 300 тыс. рублей,

- первоначальная сумма – 15 %,

- срок – до 30 лет,

- базовая ставка – 10,2 %.

Минимальные проценты будут у тех, кто получает зарплату через Сбербанк, застраховал свое здоровье и воспользовался услугами электронной регистрации.

Для тех, кто выбрал квартиру у аккредитованного застройщика, с которым Сбербанк заключил договор, ставка будет еще ниже. Первые 7 лет – 8,2 %, потом до 12 лет – 8,7 %. Свыше – уже обычная ставка.

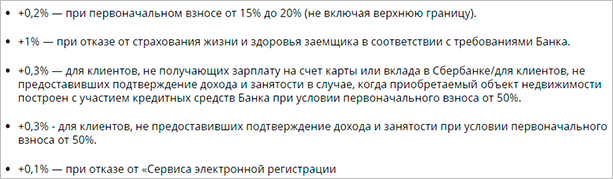

К перечисленным базовым процентам идут надбавки:

Для вторичного жилья:

- минимальная сумма – 300 тыс. рублей,

- первоначальная сумма – 15 %,

- срок – до 30 лет,

- базовая ставка – 10,1 %.

Надбавки касаются отказа от страхования и электронной регистрации, не подтверждения дохода и занятости. Если квартиру клиент выбрал на сервисе ДомКлик, то это уменьшит проценты на 0,3.

Пенсионеры – особая категория заемщиков. С одной стороны, возраст поджимает, с другой, не всегда есть документы, подтверждающие стаж и текущую занятость. В Сбербанке верхнее ограничение по возрасту составляет 75 лет, т. е. до наступления этого юбилея кредит надо погасить.

Если пенсионер не представил документы, подтверждающие доход и занятость (например, неработающие), то вместо 75 лет ипотеку придется погасить до 65. Указанное требование распространяется и на созаемщиков. Кроме этого, минимальная первоначальная сумма с 15 % увеличивается до 50 %.

Работающие граждане обычно подтверждают доход справкой по форме 2-НДФЛ. В случае отсутствия постоянной занятости, но при наличии других видов дохода можно заполнить справку по форме банка. В ней учитываются разные виды заработка. Например, сдача недвижимости в аренду, дивиденды по ценным бумагам и пр.

К сделке можно привлечь до 3 созаемщиков (супруг/супруга, дети, братья/сестры). Их суммарный доход приведет к увеличению потенциальной суммы займа. А если кто-то из них является участником зарплатного проекта, то и к снижению процентной ставки.

Совкомбанк

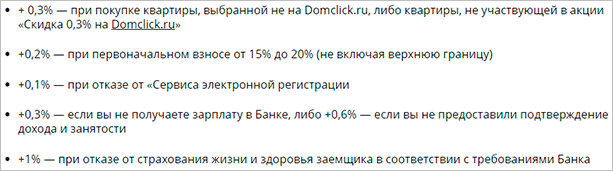

Совкомбанк пошел дальше других и поднял планку по возрасту до 85 лет. Это требование распространяется на разные виды ипотеки: на новостройку, вторичку и на покупку жилья без первоначального взноса. Банк активно продвигает свою карту рассрочки “Халва”, поэтому она фигурирует во всех предложениях. В ипотеке с ее помощью можно снизить ставку до 7,9 % годовых. Как это действует:

- Заводите карту “Халва”.

- Подключаете с ипотекой специальную программу для снижения процента за дополнительную плату. Стоит 3,9 % от суммы кредита.

- В течение 3 лет (именно столько действует программа) активно пользуетесь Халвой – более 5 операций в месяц на общую сумму от 20 тыс. рублей.

- Страхуете свою жизнь и здоровье.

- Не допускаете просрочек, досрочно погашать ипотеку тоже нельзя.

- Через 3 года, если все условия выполнили, ваша ставка снизится до 7,9 %, а разница поступит на счет.

Для новостроек:

- базовая ставка – от 10,4 %, если заемщик подключается к комплексной программе страхования,

- срок – до 30 лет,

- первоначальная сумма – минимум 10 %.

Для покупки вторичной недвижимости:

- базовая ставка – от 11,4 %, если заемщик подключается к комплексной программе страхования,

- срок – до 20 лет,

- первоначальная сумма – минимум 10 %.

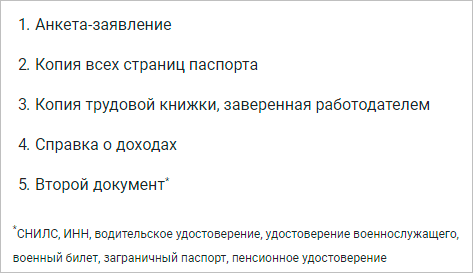

Можно привлечь до 4 созаемщиков, подтвердить доходы по форме банка. Для предварительного одобрения заявки надо предоставить:

Россельхозбанк

В Россельхозбанке пенсионер может взять ипотечный кредит, если погасит его до 65 лет. Но есть условия, при которых возраст продлевается до 75 лет:

- привлечен созаемщик, и до момента погашения долга ему будет меньше 65 лет,

- заемщику исполнилось 65 лет, но он погашает кредит уже больше половины срока.

Требования по стажу заемщика у банка стандартные. Но на пенсионеров, которые получают пенсию на счет в Россельхозбанке, они не распространяются.

Условия по ипотечному кредитованию:

- Кредит на покупку квартиры и апартаментов на первичном и вторичном рынках, дома с участком, отдельного земельного участка.

- Размер первоначальной суммы зависит от вида недвижимости. Например, для квартир – 15 %, дома с участком на вторичном рынке – 25 %, на первичном – 20 %, апартаментов – 30 %.

- Созаемщики – до 3 человек.

- Срок погашения – до 30 лет.

- Выбор формы погашения займа: аннуитетными или дифференцированными платежами.

Минимальная процентная ставка – 10 %. Максимальная – 13,5 %. Зависит от многих параметров:

- вида недвижимости,

- категории клиента (зарплатный, надежный, бюджетник, обычное физическое лицо),

- размера первоначального взноса (до 20 % и более 20 %),

- суммы кредита (до 3 млн рублей и более).

Самыми дорогими будут покупка жилого дома и земельного участка – от 13,35 %. Плюс 1 % к любой ставке, если заемщик отказывается страховать свою жизнь и здоровье.

Альфа-Банк

Альфа-Банк дает ипотеку не только гражданам РФ, но также Украины и Беларуси. Максимальный возраст установлен в 70 лет, поэтому пенсионеры вполне могут получить заем на общих основаниях и на длительный срок.

Условия кредитования:

- Срок – до 30 лет.

- Взнос – минимум 15 %.

- Ставка зависит от размера первоначального капитала (минимум – 9,69 %).

- Количество созаемщиков – до 3 человек.

Более подробно размер процентов в таблице.

| Первоначальный взнос, % | Базовая ставка, % |

| 15 – 20 | 10,39 |

| 20 – 40 | 10,09 |

| Свыше 40 | 9,69 |

Ставка уменьшается на:

- 0,3 %, если есть статус зарплатного клиента,

- 0,3 %, если клиент работает в бюджетной организации, кроме сферы ЖКХ,

- 0,3 – 0,4 %, если недвижимость приобретается у партнеров банка.

Ставка увеличивается на:

- 0,5 %, если заемщик получает заем по двум документам,

- 0,5 % для ИП и собственников бизнеса,

- 2 %, если отказались от договора страхования жизни,

- 1 % для ипотеки на покупку готового жилого дома.

Уралсиб

Банк выдает ипотечные кредиты заемщикам, которые погасят долг до 70-летнего возраста. Это могут быть только граждане России.

Условия кредитования:

- Минимальный первоначальный взнос – 15 % для обычных условий. Но есть и более жесткие требования. Смотрите таблицу ниже.

- Срок – до 30 лет.

- Минимальная ставка – 9,7 %, но действует при кредите свыше 5 млн рублей. До 5 млн рублей – минимум 10,25 %.

Ставка увеличивается на:

- 1 %, если нет договора страхования жизни,

- 1 %, если покупается жилой дом или квартира в таунхаусе,

- 1 %, если заемщик является ИП или собственником бизнеса,

- 0,5 % для ипотеки по двум документам,

- 0,2 %, если взнос менее 20 %, а сумма кредита до 5 млн рублей.

Дополнительно есть льготы для зарплатников, бюджетников, работников Роснефти и заемщиков с хорошей кредитной историей в Уралсибе.

Требования по минимуму первоначального взноса:

| Первоначальный взнос, % | Условия |

| 15 | Стандартные |

| 40 | Ипотека по двум документам |

| 30 | Ипотека по двум документам для покупки жилья у партнеров банка |

| 25 | Для ИП и собственников бизнеса |

| 50 | Для покупки жилого дома |

Банк “Возрождение”

Последний в моем списке – Банк “Возрождение”. Дает ипотеку гражданам РФ, которые смогут погасить ее до 70 лет.

Условия кредитования:

- Срок – до 30 лет.

- Первоначальный взнос – минимум 15 % (для вторички) и 10 % (для новостроек).

- Не более 3 созаемщиков.

- Минимальная ставка – 9,69 % при взносе от 20 до 80 % и 10,29 % при взносе до 20 %.

- Если клиент не получает зарплату через банк, то ставка увеличивается на 0,3 %.

Для покупки недвижимости в новостройке взнос составляет от 10 %. Но может быть и 0 %, если заключен трехсторонний договор с компанией, прошедшей процедуру согласования с банком продажи недвижимости на этапе строительства.

Заключение

Мы рассмотрели 6 банков, которые подняли вверх ограничение по возрасту ипотечного заемщика. Если, например, человек получает пенсию с 50 лет, но продолжает работать, то у него потенциально есть 15 – 20 лет для погашения кредита. С другой стороны, 70 и 75 лет – серьезный возраст, поэтому надо очень серьезно оценить свои возможности: не только финансовые, но и физические. Страхование жизни и здоровья, наверное, будет хорошей рекомендацией.

На сайтах всех рассмотренных банков есть ипотечные калькуляторы, которые помогут рассчитать предварительные параметры займа. Рассмотрите их, прежде чем примете окончательное решение о получении денег на покупку недвижимости. Обязательно уточните список необходимых документов, лучше сделать это лично в офисе конкретного банка.

Созаемщиками могут выступать дети. Так как зачастую именно для них приобретается жилье, то через несколько лет, когда пенсионер по разным причинам не сможет больше вносить платежи, созаемщики продолжат это делать за него. В любом случае ипотека – одно из самых серьезных финансовых решений в жизни, поэтому подойти к нему надо со всей ответственностью.