Здравствуйте, друзья!

У меня для вас есть 2 новости. Одна из них, как водится, хорошая, а другая – не очень. Начнем с хорошей или даже отличной новости. Если вы задаетесь вопросом, где хранить деньги, это значит, что они у вас есть. А это, согласитесь, замечательно. Плохая новость состоит в том, что если для вас этот вопрос актуален, значит вы пока не нашли на него ответ. А это плохо.

Наша с вами задача состоит в том, чтобы найти не только ответ на вопрос, где хранить, но и как приумножить свои сбережения. Я буду делиться своим опытом. Он пока небольшой, но он есть. Дело в том, что в силу своей профессии (я – экономист и копирайтер) я читаю много профессиональной литературы. Тема личных финансов в последнее время меня очень волнует.

Не возьму на себя роль финансового консультанта, но дам советы, чтобы вы тоже встали на путь сохранения и приумножения собственных средств. Поверьте, он не такой сложный, как кажется. А в конце этого пути видны только самые радужные перспективы.

Правда, каждый человек видит только то, что он хочет видеть. Поэтому предвижу негативные отклики на статью. Я уже не раз слышала, что при нашей-то жизни и нашей-то зарплате не стоит даже и думать о сохранении денег.

Друзья, если вы не можете для себя раз и навсегда решить проблему личностного роста, то есть огромное количество тренингов, которые помогут поднять самооценку. Каждый может изменить свою жизнь так, как он этого захочет и тогда, когда он этого захочет. Ключевое слово – ЗАХОЧЕТ. Я захотела в 40 лет и сделала это. Жаль, что осознание перемен не пришло раньше.

Если и после этого вы остаетесь на диване ныть, то позвольте мы вас там и оставим. Дальше идем только с читателями, которые хотят сделать попытку что-то изменить в своей жизни.

Почему понадобилось такое длинное вступление? Потому что многие из нас до сих пор совершенно неправильно относятся к деньгам. Они боятся больших сумм, стесняются их. Считают, что богатство и достаток – это не для них. А для кого тогда? Никто не рождается с кармой быть бедным. Мы сами загоняем себя в темный угол. Давайте уже посмотрим из него на свет.

Почему нельзя хранить деньги дома

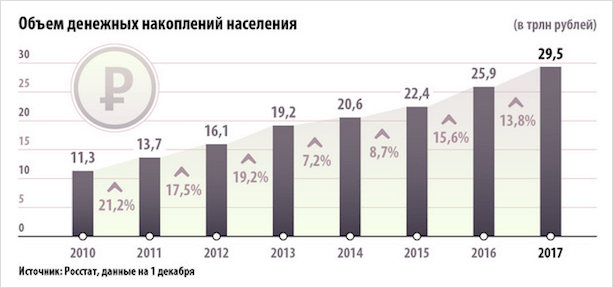

По данным Росстата в 2019 году объем денежных накоплений населения вырос на 13,8 % и продолжает расти. Но где все эти деньги хранятся?

В России часто проводятся социологические опросы, в том числе и по способам хранения денег. У россиян деньги есть, и они их пытаются сберегать и накапливать. Но предпочтение по-прежнему на стороне наличных.

По результатам опроса исследовательского холдинга “Ромир” каждый десятый россиянин предпочитает хранить свободные деньги дома.

Вы не найдете ни одного финансового эксперта, который считает этот способ единственно возможным и безопасным. Стоит ли доверить свои сбережения тумбочке или бачку унитаза? Давайте разберем положительные стороны такого хранения:

- Деньги всегда под рукой и в любой момент их можно взять на неотложные нужды.

- Только вы отвечаете за их сохранность и не зависите от финансовых структур, которые могут обанкротиться или лишиться лицензии.

На этом плюсы закончились.

Минусы:

- Деньги хранить дома опасно. Могут пробраться воры, и вы лишитесь всех накоплений. Они лучше вас знают, где хранят деньги большинство россиян. Вы вряд ли поразите их своей оригинальностью.

- Любое бедствие (пожар, потоп от соседей, взрыв бытового газа) приведет к таким же плачевным результатам.

- Вы можете забыть, куда спрятали деньги.

- Члены семьи или вы сами можете случайно выбросить или испортить купюры.

- И самое главное: деньги с каждым годом будут обесцениваться в результате инфляции. А при вложении их под проценты в банк или другие инвестиционные инструменты они могут приносить доход и довольно неплохой.

Никто не говорит, что держать наличные дома вообще не нужно. Нужно, но только небольшую сумму на недельные текущие расходы. В кошельке давно свое место должны занять банковские карты и мелочь на проезд.

Если не дома, то где надежнее и выгоднее, держать свободные деньги?

Личные финансы и способы их сбережения

Прежде чем ответить на этот вопрос, мы разделим личные финансы на отдельные категории.

Деньги на текущие нужды

Это сумма ваших ежемесячных расходов. Если вы их не знаете, то ведение семейного бюджета сможет помочь. Оно учтет не только все ваши расходы, но и доходы. Вы можете делать это разными способами: записывать на бумаге, заносить в электронные таблицы или пользоваться специальными программами.

Мне хватило пары месяцев, чтобы получить полную картину моих семейных доходов и расходов. Тогда я смогла начать планирование на месяц вперед. Сейчас в обсуждении будущих трат участвует вся семья. Дочка говорит, что хочет новые джинсы, а мужу необходимо пройти ТО автомобиля. Пожалуйста, заносите в расходы будущего месяца. Но, если кроме джинсов понадобится еще и модная кофточка, то какой статьей мы можем пожертвовать?

Как лучше хранить этот вид финансов?

- Частично наличными дома с соблюдением всех мер безопасности.

- В банке на сберегательном счете. Он должен быть пополняемым и иметь возможность снятия, чтобы в любой момент деньги оказались у вас. Главным недостатком такого способа является то, что вы зависите от режима работы банка.

- Банковская дебетовая карта. Именно на дебетовой карте стоит хранить деньги на текущие расходы, а не на кредитной. Мы неоднократно говорили о недостатках кредиток и большом соблазне воспользоваться чужими деньгами. Главным достоинством дебетовой карты для хранения денег является ее мобильность и независимость от режима работы банка.

Часто задают вопрос, в чем лучше хранить деньги? В какой валюте? Эксперты уже ответили на этот вопрос. Валюты должны быть разными: рубли, доллары, евро. Вы можете купить юани, швейцарские франки или фунты стерлингов. Но имейте в виду, что такой способ не совсем удачный для хранения текущих финансов.

Во-первых, его лучше использовать в долгосрочной перспективе, потому что вы можете много потерять при конвертации валют. Во-вторых, вы также зависите от режима работы обменника.

Сколько денег можно хранить на карте? Сколько угодно. Действуют лимиты на снятие наличных, на переводы, но не на хранение. И не забывайте, что государство гарантирует только 1 400 000 руб. к возврату в случае банкротства банка.

Подушка безопасности

Следующая категория личных финансов и одна из самых главных – это ваш резервный фонд или подушка безопасности. Это деньги на чрезвычайные расходы. Например, потребовались деньги на операцию, сломалась машина, затопили соседи или вы потеряли работу.

Запас финансовой прочности должен быть такой, чтобы вы смогли прожить 3 – 6 месяцев на свои сбережения. Например, если в месяц вы тратите 40 000 руб., то резерв должен быть в размере 120 000 – 240 000 руб.

Какие требования предъявляются к этому виду сбережений:

- Мобильность, т. е. вы должны иметь возможность быстро получить в свое распоряжение деньги. Поэтому подойдут накопительные или сберегательные счета в банке и дебетовые карточки. Постарайтесь подобрать вклады с ежемесячной капитализацией процентов и с возможностью пополнения и снятия. Тогда вы сможете не только сберегать, но и копить. А дебетовые карты лучше выбирать с начислением процентов на остаток.

- Эти деньги должны храниться отдельно от текущих. Это ваш неприкосновенный запас, который должен расходоваться в случае крайней необходимости. Если вы еще не создали подушку безопасности, то это первое, что вам надо начать делать прямо сейчас.

- Резервный фонд на одном счете не должен превышать сумму 1 400 000 руб. Потому что именно такое возмещение вам гарантирует государство в случае банкротства финансового учреждения.

Есть отличная подборка книг по финансовой грамотности, в которой авторы поясняют необходимость учета доходов и расходов, создания резервного фонда и способы накопления денег при любом уровне доходов. Прочитайте хотя бы одну, уверяю, что ваши взгляды на деньги могут кардинально измениться.

На краткосрочные цели

Откладывать деньги без цели – пустая трата времени. Вы их потратите. Обязательно наметьте цели, на которые вы будете копить. Они могут быть краткосрочные (1 – 5 лет) и долгосрочные (свыше 5 лет). Инструменты накопления на разные виды целей разные. Сначала остановимся на краткосрочных.

Лучше выписать их на бумагу и повесить на видное место (на холодильник, например). Это простой психологический прием. Пусть в разработке плана на жизнь участвует вся семья, потому что практика показывает, что взгляды могут быть разными.

Что советуют финансовые консультанты при выработке целей:

- Конкретность. Если вы хотите купить автомобиль, то какой именно, если квартиру, то где и какую и т. д.

- Цель должна быть финансово измерима. Сколько стоит автомобиль, квартира, образование ребенка, отпуск на море?

- Временные параметры. Например, через 5 лет я хочу купить автомобиль определенной марки за 800 000 руб. Через 6 лет мой ребенок поступает в университет (оплата составит 250 000 руб. в год в течение 4 лет).

Достижение краткосрочных целей потребует некоторых усилий. Во-первых, понадобится дисциплина. Во-вторых, знание инструментов накопления денег.

Какие способы приумножения рекомендуют эксперты в области личных финансов:

1 способ. Традиционное хранение в рублях или валюте на депозите. Требования к вкладу:

- возможность пополнять, но не снимать,

- ежемесячная капитализация процентов,

- процентная ставка выше инфляции,

- надежность банка,

- сумма до 1 400 000 руб. (если больше, разложите на несколько счетов и желательно в разные банки),

- отдельный депозит на каждую цель.

2 способ. ПИФы.

Это паевые инвестиционные фонды. В этом случае вы выступаете в роли инвестора, потому что будете вкладывать свои деньги в ценные бумаги, недвижимость, золото и другие активы с целью заработать на этом.

Главное преимущество ПИФов – это то, что можно быть абсолютным новичком на фондовом рынке, чтобы начать инвестировать. Всю работу по анализу рынков, выбору оптимальных решений и самому процессу возьмет на себя управляющая компания. Ваша задача – определить, на какой риск вы готовы пойти. Исходя из этого, и выбирается конкретный ПИФ.

Эксперты советуют начинать инвестирование в ПИФы с суммы не менее 50 000 руб. Выбор управляющих компаний в России довольно большой. О сотрудничестве с иностранными компаниями стоит почитать книги по инвестированию или пообщаться с финансовыми консультантами.

Вложения в ПИФы приносят доход в среднесрочной или долгосрочной перспективе. Нет необходимости размещать свои средства на 1 или 3 года. Рынок постоянно находится в движении, то вверх, то вниз. И только при накоплении в течение периода от 3 лет вы получите ожидаемый результат.

Что дает вложение средств в ПИФы? Во-первых, доход выше, чем по депозитам в банке. Во-вторых, диверсификация рисков. Вы не вкладываете деньги в ценные бумаги одной компании, таких компаний может быть несколько десятков в одном ПИФе. Деятельность управляющих компаний жестко регламентируется государством, им не дают вкладывать деньги куда попало.

3 способ. Индивидуальный инвестиционный счет (ИИС).

Многие крупные банки России предоставляют услуги по открытию ИИС. Что это такое? Это специальный пополняемый счет, деньги с которого вы можете через брокеров или управляющую компанию инвестировать в акции, облигации, недвижимость.

За счет чего образуется доход по ИИС? За счет роста стоимости тех ценных бумаг, которые вы приобрели, и за счет возврата налога на доходы физических лиц (13 %) от государства.

Минимальный срок, на который открывается ИИС – 3 года. В этом случае вы имеете право на возмещение налога на доходы физических лиц.

На долгосрочные цели

Кроме краткосрочных целей каждая семья, я считаю, должна иметь и долгосрочные. Для нашей семьи – одна долгосрочная цель. Это достойная жизнь на пенсии. Государство не может, да и не должно обеспечивать наше 100 % содержание в нетрудоспособном возрасте. Но оно обязано создать необходимые механизмы, чтобы человек смог обеспечить себя в старости.

К сожалению, наше государство и наши граждане еще только в начале этого пути. В то время, как люди в развитых странах начинают копить на пенсию с момента начала трудовой деятельности, большинство россиян стараются об этом не думать вообще.

Как сказал Франсуа Рабле “Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше”. Эти слова иллюстрируют такое понятие, как время. Оно способно решить проблему обеспеченной старости в будущем. Вопрос в грамотном его использовании.

Что мы можем сделать сейчас? Какие механизмы сбережения и накопления средств окажутся действенными? Финансовые консультанты могут предлагать разные инструменты инвестирования денег в будущую пенсию, но все они сходятся во мнении, что эти стратегии должны быть максимально безрисковыми.

Вариант 1. Накопительные программы страховых компаний.

Это инвестиционный инструмент, который позволяет создать пенсионные накопления. Как правило, страховая компания гарантирует сохранность средств и минимальный доход. При этом стратегия инвестирования в этом случае самая консервативная, потому что государство контролирует вложения средств и разрешает это делать только в самые безрисковые активы.

Кроме того, страховщик обеспечивает страхование жизни и потери трудоспособности клиента. Срок действия программы от 5 до 35 лет.

Накопления наследуются в ускоренном режиме, не делятся при разводе, не подлежат аресту. Вы имеете право на возмещение подоходного налога от государства.

Вариант 2. Индивидуальный пенсионный план.

Очень похож на накопительную программу в страховых компаниях, но не предусматривает страхования. Открывается в негосударственных пенсионных фондах. Вы самостоятельно определяете размер и регулярность взносов. Фонд инвестирует ваши средства в консервативные (безрисковые) активы и начисляет вам доход (минимальный).

Размер пенсии зависит от накоплений. И так же, как в предыдущем инструменте, накопления наследуются, не арестовываются и не делятся при разводе.

Вариант 3. Золото, платина, серебро и другие драгоценные металлы.

Вложить деньги в драгоценные металлы можно тремя способами:

- Покупка физического золота и других металлов в виде слитков, монет. Будьте готовы к уплате НДС 18 %. Могут возникнуть и непредвиденные проблемы.

Моя подруга приобрела золотой слиток в крупнейшем банке России. Он был в упаковке и не вскрывался ею на протяжении всего срока хранения. При продаже в этом же банке была создана комиссия по оценке состояния слитка, которая обнаружила царапины (напоминаю, слиток в упаковке не вскрывался хозяйкой и лежал в сейфе несколько лет без движения). Стоимость сразу резко была снижена.

- Обезличенный металлический счет (ОМС). Вы можете покупать и продавать столько драгоценных металлов, сколько хотите, никогда не держа их в руках.

- Инвестиции в фонды драгоценных металлов. Ваш доход зависит от роста цен на них.

Вариант 4. ПИФы. Для сохранения и накопления денег на пенсию или покупку домика у моря можно выбрать разные фонды: от консервативных до агрессивных.

Вариант 5. Приобретение недвижимости. Это любимый способ инвестирования наших граждан. Безопасно ли хранить деньги в недвижимости? Все зависит от того, в какой именно. Эксперты уже давно не рассматривают этот вариант как высокодоходный и безрисковый. Цены на недвижимость далеко не всегда растут, а иногда катастрофически падают.

Вы можете вложить деньги в ПИФ недвижимости. Во-первых, это не один объект, а целая серия. Во-вторых, управляют фондом профессионалы. В-третьих, вам не обязательно обладать крупной суммой для покупки.

Заключение

В заключении хочу привести цифры, которые в своей книге дает один из первых финансовых консультантов России Владимир Савенок. Это ответ на вопрос, где хранят деньги богатые?

- 25 % – пенсионные планы,

- 20 % – ценные бумаги и инвестиционные фонды,

- 20 % – недвижимость,

- 20 % – бизнес,

- 15 % – другое, в том числе банки.

Есть о чем подумать.

Искусство сохранять и приумножать свои финансы должно прививаться с детства. Именно поэтому, я считаю, основам финансовой грамотности надо уделять как можно больше внимания. Тогда, возможно, мы будем более спокойны за свое будущее. А что вы думаете об этом?