Банковский сектор развивается семимильными шагами. Никого уже не удивишь дебетовыми и кредитными картами на самых разных условиях. Даже дизайн, и тот можно выбрать на свой вкус. Зачем это все? Так банки включились в борьбу за потенциального клиента. Последняя рекламная бомбардировка по телевидению – это карта Халва от Совкомбанка.

С каждым годом граждане страны становятся все искушеннее в выборе того или иного банковского продукта. Медленно, но верно повышается наша финансовая грамотность. Банки придумывают все новые способы привлечь клиентов. Один из них – это карты рассрочки. Раз появилось новое предложение, значит я должна его исследовать. Выявить все плюсы и минусы, узнать, в чем подвох.

Что такое банковская карта Халва и что она дает пользователям?

С 2017 г. Совкомбанк начал реализовывать масштабный проект на территории России под названием карта рассрочки Халва. В Белоруссии он существует уже 5 лет, правда инициатором является другой банк. Популярность продукта в другой стране заинтересовала банковский бизнес в лице Совкомбанка. И с 2017 года этому проекту дали старт.

Что за халву нам предлагают и какая она на вкус? Халва – это одновременно дебетовая и кредитная карта, которая позволяет покупать товары и услуги в магазинах-партнерах Совкомбанка в рассрочку от 1 до 12 месяцев.

Что это дает ее держателям:

- Возможность купить понравившийся товар сразу. Не надо копить деньги или оформлять кредит. Если вы своевременно будете погашать сумму, то никакие проценты вам не страшны.

- Все преимущества международной дебетовой карты, о которых я писала в статье “Что такое дебетовая карта: для чего она нужна и как выбрать?”

- Все преимущества кредитки. О них более подробно узнайте в статье о кредитных картах.

Что карта рассрочки дает партнерам? Новых клиентов, конечно. Человек, имея на руках карту с рассрочкой платежа за покупку, постарается приобрести необходимую вещь именно в том магазине, который участвует в проекте. А новый клиент – это увеличение товарооборота.

Что карта дает банку? Тоже дополнительных клиентов, а еще доход от недобросовестных плательщиков, которые часто забывают, задерживают сроки погашения и вынуждены платить проценты. Кроме того, магазины-партнеры тоже благодарят банк в виде процентов.

Вывод один – это бизнес, ничего личного. Наша задача – научиться с этим бизнесом существовать на выгодных для нас условиях. А чтобы этого добиться, надо эти условия изучить. Этим и займемся.

Как получить и активировать?

Условия для получения карточки Халва:

- Гражданство Российской Федерации.

- Возраст от 20 до 80 лет. Обратите внимание, что воспользоваться рассрочкой смогут даже люди пенсионного возраста.

- Официальное трудоустройство. При этом заявитель должен отработать на последнем месте работы минимум 4 месяца.

- Постоянная регистрация на территории РФ. Вы должны быть зарегистрированы в одном населенном пункте в течение 4-х месяцев. Кроме того, в месте вашего проживания должно быть отделение Совкомбанка (удаленность в пределах 70 км).

- Наличие собственного мобильного телефона.

Если вы удовлетворяете всем перечисленным условиям, то можно подавать заявку. Удобно заказать карту Халва через интернет. На сайте Совкомбанка вы оформляете анкету онлайн. Вот так она выглядит.

Для оформления Халвы достаточно только паспорта. Но банк оставляет за собой право запросить и другие документы. Например, документы на право владения имуществом или подтверждающие ваш доход.

После одобрения заявки вы получаете конверт с картой и пин-кодом. Карточка подключена к международной системе MasterCard и имеет технологию PayPass (бесконтактные платежи). И обратите внимание, что она не именная (нет вашего имени на лицевой стороне).

Активация платежного средства не требуется.

Условия и тарифы

Прежде чем мы перейдем к изучению подробной информации о том, как пользоваться Халвой, рассмотрим условия и тарифы (действуют со 2 апреля 2018 г.) Как обычно, сделаем это в табличной форме.

| № п/п | Тарифы и условия | Сумма и порядок предоставления |

| 1. | Комиссия за открытие и ежегодное обслуживание счета | 0 руб. |

| 2. | Срок действия карты | 10 лет |

| 3. | Кредитный лимит | От 0,1 до 350 000 руб. |

| 4. | Размер неустойки при неоплате минимального ежемесячного платежа | 19 % годовых на сумму задолженности за каждый день просрочки |

| 5. | Комиссия за возникшую задолженность | 36 % годовых на использованную сумму, превышающую лимит кредитования, за каждый календарный день просрочки |

| 6. | Минимальный ежемесячный платеж | Индивидуально |

| 7. | Начисление процентов на остаток счета | 6,5 % (может быть увеличено до 7,5 %) |

| 8. | Снятие наличных за счет средств кредитного лимита | Не предусмотрено |

| 9. | Комиссия за снятие наличных в пределах собственных средств на карте | Бесплатно |

| 10. | Лимит на получение наличных денег в месяц | 100 000 руб. |

| 11. | Лимит на расходные операции по карте в месяц | 10 000 000 руб. |

| 12. | Размер штрафа за нарушение срока возврата кредита | За 1-ю просрочку: 590 руб., за 2-й раз подряд: 1 % от суммы полной задолженности + 590 руб., в 3-й раз подряд и более: 2 % от суммы полной задолженности + 590 руб. |

Еще раз хочу обратить внимание, что карта Халва – универсальная, т. е. и дебетовая и кредитная. Это означает, что вы можете хранить на ней как собственные, так и заемные деньги. Ежемесячно на остаток по счету начисляются проценты – 6,5 %. Но вы можете увеличить ставку до 7,5 %. Для этого должны быть выполнены следующие условия:

- 4 расходные операции через партнеров Совкомбанка (кроме снятия наличных, переводов и возвратных операций),

- общая сумма операций более 10 000 руб., а одна из операций на сумму более 3 000 руб.,

- нет задолженности по карте.

А теперь рассмотрим, как пользоваться Халвой и не платить проценты.

Подробная информация о том, как пользоваться Халвой

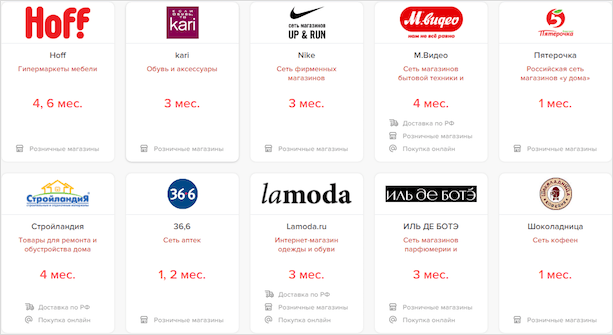

Главное правило, которое вы должны усвоить – Халва дает рассрочку только по товарам, купленным в магазинах-партнерах Совкомбанка. Как узнать, в каких магазинах действует карточка? Очень просто. На сайте банка есть вся необходимая информация. Список партнеров разбит на категории. Например: путешествия, услуги, товары для животных, аптеки и т. д. Вот как это выглядит на сайте.

Там же публикуется информация по акциям.

В карточке самого магазина удобно ориентироваться по сроку рассрочки и по возможности покупки онлайн.

Сеть магазинов постоянно растет, поэтому следите за изменениями.

Где можно расплачиваться картой? В любых магазинах, в том числе и в интернете, но только своими собственными деньгами. А вот пользоваться кредитными получится только в магазинах-партнерах.

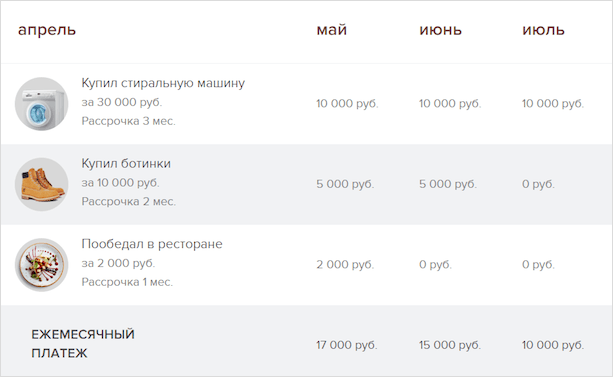

А теперь сам механизм работы. В течение месяца вы расплачиваетесь картой за покупки, совершенные как в офлайн-, так и в онлайн-магазинах. Сумма каждой покупки делится на период рассрочки, предоставленный конкретным магазином. По итогам месяца формируется общий платеж, который необходимо погасить в установленный период.

Вот как это работает.

Отслеживать свои покупки и платежи по ним можно в личном кабинете на сайте или в бесплатном мобильном приложении.

Можно ли снять наличные деньги по карте Халва? Да, можно, но только в пределах суммы, которая относится к собственным средствам держателя карточки. Снятие кредитных денег не допускается. Существуют и лимиты на снятие наличных – 100 000 руб. в месяц.

Как погашается задолженность по карте?

- через банкоматы Совкомбанка (бесплатный способ),

- через другие финансово-кредитные организации,

- через отделения Почты России,

- через интернет на сайте банка,

- путем внесения наличных в кассу.

Программа балльного кэшбэка

Владельцы Халвы становятся участниками программы балльного кэшбэка. Давайте узнаем условия возврата части стоимости покупки.

Внимание! Условия получены из официального документа “Программа балльного кэшбэка”, опубликованного на сайте. В нем оговорено, что они являются временными и действуют до 01.07.2018 г.

Возврат средств осуществляется в баллах:

- 1 % с товаров, оплаченных вне сети партнерских магазинов,

- 3 % с товаров, оплаченных в сети партнерских магазинов.

Есть и еще одно ограничение. Баллы начисляются только в том случае, если вы совершили как минимум 3 операции в партнерских магазинах на сумму более 10 000 руб. Одна из таких операций должна быть на сумму от 5 000 руб.

Максимальное количество баллов на счете – 5 000. Баллы конвертируются в рубли: 1 балл = 1 руб. Но снять наличными вы их не сможете. Баллы принимаются в зачет только при безналичной оплате товаров.

Сравнительный анализ с другими картами рассрочки

Кроме рассмотренной нами карты Халва от Совкомбанка, на рынке банковских карт обращаются и другие: #вместоденег от Альфа-Банка, карта рассрочки от Home Credit Bank, Совесть от Киви Банка.

Проведем сравнительный анализ по тарифам и условиям рассрочки.

| Тарифы и условия | Халва | #вместоденег | Хоум Кредит | Совесть |

| Кредитный лимит | до 350 000 руб. | до 100 000 руб. | до 300 000 руб. | до 300 000 руб. |

| Период рассрочки | от 1 до 12 мес. | от 1 до 24 мес. | от 1 до 12 мес. | от 1 до 12 мес. |

| Годовое обслуживание | 0 руб. | 0 руб. | 0 руб. | 0 руб. |

| Начисление % на остаток счета | 6,5 % | Не предусмотрено | Не предусмотрено | Не предусмотрено |

| Возможность оплаты покупок | В любом магазине | В любом магазине | В любом магазине | Только в магазинах- партнерах |

| Возможность снятия наличных | Есть | Нет | Нет | Нет |

Плюсы и минусы карты Халва

Из приведенной выше сравнительной таблицы уже видны преимущества карты Халва по сравнению с другими. Выделим все ее очевидные плюсы. Обращаю внимание, что основаны они на анализе официальных документов, проведенном мною лично, и отзывах пользователей:

- Возможность покупать товары в рассрочку. Никаких процентов и переплат (при своевременном погашении).

- Бесплатное обслуживание при длительном сроке действия (10 лет).

- Повышенный кредитный лимит (до 350 000 руб.)

- Широкая сеть партнеров (106 667 магазинов по всей стране).

- Начисление процентов на остаток по счету (6,5 %, а при соблюдении некоторых условий – 7,5 %).

- Покупки в любом магазине страны и мира, не только в партнерской сети (рассрочка действует только в магазинах-партнерах).

- Возможность снимать наличные (в пределах собственных денег на счете).

- Возврат части стоимости от покупки (кэшбэк).

Пример из жизни. Моя коллега по работе воспользовалась возможностью покупки в рассрочку – купила стиральную машину в М.Видео. Наскрести нужную сумму из семейного бюджета на покупку внезапно сломавшегося агрегата не было возможности. А по карте машинка обошлась в 2 667 руб. в месяц при рассрочке 7 месяцев (правда сейчас М.Видео снизил срок рассрочки до 4 месяцев).

Конечно, мы не обойдем стороной и минусы. Тем более, что отрицательных отзывов хватает:

- Ограниченный список магазинов-партнеров.

- В получении карточки могут отказать. Это обычное дело для всех кредиток.

- Карта при любом раскладе не для всех. На мой субъективный взгляд, она может быть выгодна для совершения крупных покупок. А много ли таких покупок вы совершаете за год? Не в магазин же за продуктами с ней ходить. Хотя некоторые (читайте историю ниже) ходят.

- Многие пользователи отмечают навязчивость сотрудников банка по телефону. Поступают регулярные звонки с вопросом, почему не пользуетесь рассрочкой. Это существенный минус.

- Еще один недостаток связан с плохим техническим обслуживанием и некомпетентностью операторов колл-центра.

Всегда найдется клиент, которого не устраивает перечень магазинов-партнеров. Этот недостаток – не капризы пользователей.

Например, моя знакомая из Омска не рассчитала свои возможности и ей не хватило денег до следующей зарплаты. Выручила карта. Она оплатила ею продукты питания. Правда, сделать это смогла только в сети Пятерочка и Низкоцен. Других партнеров Совкомбанка в Омске не оказалось.

В список не вошли стандартные преимущества и недостатки, характерные вообще для дебетовых и кредитных карт. Только те, которые касаются анализируемого продукта – карты Халва.

Заключение

Стоит ли открывать карту Халва? Могу высказать только свое субъективное мнение. Думаю, что это неплохая замена родственников, которые дадут в долг и которых еще надо найти, или кредита в банке. Если срочно понадобилось что-то купить, а зарплату перечислят только через пару недель, то карта может здорово выручить. Пользуйтесь ею с умом и холодной головой, тогда не придется платить грабительские проценты.

Интересно узнать ваше мнение об этом относительно новом для российского рынка продукте. Будет пользоваться популярностью? Как считаете?