Здравствуйте, друзья!

Тема ипотечного кредитования уже не раз поднималась в нашем блоге. Повышенный интерес вызывают программы с государственным участием. Одной из таких является военная ипотека. Рассмотрим, что это такое, условия участия и порядок приобретения займа, а также кредитные программы, которые предлагают банки.

Суть и механизм госпрограммы помощи военнослужащим

Специально для военнослужащих была разработана накопительная ипотечная система (НИС). Официальный сайт ФГКУ “Росвоенипотека” содержит все о том, как работает военная ипотека, кто может взять кредит и в каком размере.

Суть программы в следующем:

- Любой военный после начала своей службы в вооруженных силах РФ может написать соответствующий рапорт о включении его в НИС.

- На каждого участника открывается индивидуальный счет, на котором в течение минимум 3-х лет копятся деньги за счет перечислений средств из федерального бюджета и дохода от инвестирования.

- Через 3 или более лет участник НИС имеет право получить ипотечный кредит на покупку квартиры или дома с земельным участком. Жилье может быть как на первичном, так и на вторичном рынке.

- Погашение займа осуществляется за счет государства до достижения 45-летнего возраста военнослужащего.

На 1 сентября 2018 года более 464 тысяч человек стали участниками НИС и более 215 тысяч человек купили жилье по программе военной ипотеки.

Рассмотрим более подробно условия, которые оговорены в законе о НИС для военнослужащих № 117-ФЗ.

Кому положена ипотека:

- офицерам, служащим по контракту или окончившим военные образовательные учреждения,

- прапорщикам и мичманам, которые минимум 3 года служат по контракту,

- военнослужащим с младшими воинскими званиями, которые заключили в добровольном порядке второй контракт.

Ежегодный взнос государства на накопительный счет военнослужащего за 11 лет вырос более чем в 3 раза и сегодня составляет 268 465,6 руб. Эти деньги не просто лежат на счете, а инвестируются в безрисковые инструменты и приносят дополнительный доход. Через 3 года или позднее, как посчитаете нужным, вы можете воспользоваться накоплениями для первоначального взноса за жилье.

Оставшуюся сумму придется получить в виде ипотечного займа на льготных условиях или использовать собственные средства. Об условиях предоставления ипотеки в банках мы поговорим чуть позже.

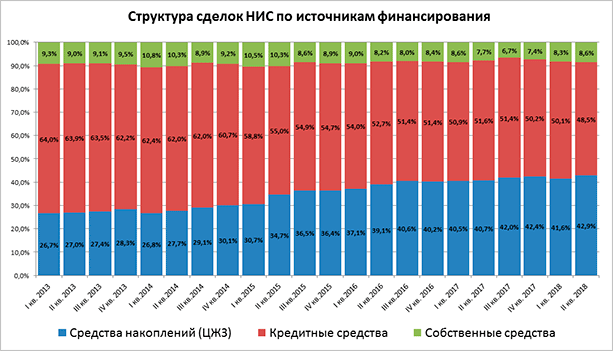

На графике ниже представлена информация за 10 лет работы программы. Вы видите, что в структуре покупки жилья постепенно растет доля накопленных на счете военнослужащего средств и снижается доля заемного капитала. А вот личные накопления примерно остаются на одном уровне.

Главное преимущество программы для военнослужащих – это погашение долга государством в течение всего срока службы, но не позднее достижения им возраста 45 лет.

Главный минус – это ограничение по максимальной сумме. В 2018 году оно составляет 2,2 млн. рублей. Если в провинции это стоимость двух- или трехкомнатной квартиры, то в городах-миллионниках – этого может не хватить даже на однокомнатную. В этом случае есть возможность добавить собственные средства.

При досрочном увольнении придется выплатить оставшуюся сумму займа. Но это не касается уволенных по состоянию здоровья.

Приобретение недвижимости за счет льготного кредита

Рассмотрим порядок покупки недвижимости военнослужащими на льготных условиях. Напомню, что объектами приобретения могут быть:

- квартира в новостройке,

- квартира на вторичном рынке,

- дом с земельным участком, таунхаус,

- комната.

Алгоритм приобретения жилья на первичном рынке

Чтобы взять за счет военной ипотеки квартиру в новостройке, надо пройти следующие этапы:

- Стать участником НИС и минимум через 3 года получить свидетельство, которое дает право воспользоваться накопленными на счете деньгами.

- Выбрать банк, работающий по программе военной ипотеки. Условия отличаются, поэтому внимательно изучите на официальных сайтах информацию. На каждом из них есть калькулятор, который поможет рассчитать параметры кредита.

- Выбрать застройщика, который аккредитован банком, и заключить с ним предварительный договор участия в долевом строительстве.

- Подготовить документы по списку, полученному в банке, и ожидать вынесения решения о выдаче займа.

- Оформить и подписать остальные документы, согласовать их с Росвоенипотекой.

- Заключить уже основной договор о долевом участии между застройщиком и военным. Зарегистрировать его в Росреестре. Оформить договор залога строящегося объекта недвижимости в пользу банка и РФ.

- Дождаться ввода дома в эксплуатацию и получить право собственности.

Процедура оформления документов занимает больше времени по сравнению с обычным ипотечным займом. Это связано с тем, что заинтересованными сторонами выступают банк, Росвоенипотека, застройщик и заемщик. Документы тщательно проверяют, ведь расходуются средства федерального бюджета.

Алгоритм приобретения жилья на вторичном рынке

Порядок получения кредита мало чем отличается от вышеописанного. Вместо застройщика вы заключаете предварительный договор купли-продажи с продавцом.

В качестве обязательного этапа проводится оценка рыночной стоимости объекта. Нюансы оформления займа на вторичку могут быть связаны с требованиями продавца. Например, об авансе. Росвоенипотека и банк это не приветствуют, потому что отказ от кредита не вернет потраченных на задаток денег.

Не каждый продавец согласится работать с военной ипотекой. Деньги в полном объеме ему будут перечислены только тогда, когда будет получен документ о регистрации права собственности на квартиру в пользу покупателя.

Банки могут выдвигать свои требования к квартирам на вторичном рынке и к их владельцам. Например, наличие железобетонного или кирпичного фундамента, собственной кухни, ванной и туалета, исправная работа коммуникаций, отсутствие в списке на снос и т. д. Такие требования иногда осложняют поиск подходящего варианта.

Ипотечные программы банков для военнослужащих

По данным Росвоенипотеки во 2 квартале 2018 года лидерами в выдаче ипотечных займов военным являются 8 банков. Рассмотрим их условия.

| Банк | Ставка и срок | Максимальная сумма кредита | Первоначальный взнос | Объект |

| Сбербанк | 9,5 % на 20 лет | 2,398 млн. руб. | От 15 % | Готовые объекты: квартиры, комнаты, дома или таунхаусы |

| ВТБ | 9,3 % на 20 лет | 2,435 млн.руб. | От 15 % | Объект в новостройке или на вторичном рынке |

| Газпромбанк | 9,5 % на 20 лет | 2,486 млн. руб. | От 20 % | Квартира в новостройке или на вторичном рынке |

| Связь-Банк | 9,95 % на 20 лет | 2,326 млн. руб. | От 20 % | Готовые объекты: квартиры, комнаты, дома или таунхаусы, а также квартиры в новостройке |

| Банк Зенит | 11,5 % на 20 лет | 2,8 млн. руб. | От 20 % | Готовый объект и квартира в новостройке |

| Абсолют | 9,5 % на 20 лет | 2,9125 млн. руб. | От 20 % | Объект на первичном и вторичном рынках |

| ОАО АБ Россия | 9 % на 20 лет | 2,498 млн. руб. | От 10 % на готовое жилье и от 20 % на строящееся | |

| РНКБ | 9,5 % на 20 лет | 2,399 млн. руб. | От 10 % на квартиры первичного и вторичного рынков, от 30 % на покупку жилого дома | |

Как видите, условия изменяются только по ставке и первоначальному взносу. Незначительные колебания есть в максимальной сумме займа.

Плюсы и минусы военной ипотеки

Приобретение жилья за счет государства – это всегда плюс и очень большой. Но есть и другие:

- Вы можете участвовать в программе, даже если не нуждаетесь в улучшении жилищных условий. Например, вы или супруг/супруга имеете в собственности квартиру/дом. Никто не запрещает. Покупайте по ипотеке и сдавайте в аренду для пассивного дохода.

- Не обязательно покупать жилье в регионе несения службы. Это можно сделать где угодно, хоть в столице. Главное, чтобы денег хватило.

- Не все об этом думают, но я обращаю ваше внимание на интересное преимущество. Если часть денег на покупку вы вкладываете своих, то имеете право вернуть от государства налог 13 % и часть уплаченных процентов по ипотечному кредиту.

- Банки не проверяют вашу платежеспособность и кредитную историю.

- Условия по военной ипотеке лояльнее, чем по обычным кредитам.

Есть и минусы, но они для меня, например, перекрываются плюсами полностью:

- Длительные сроки оформления и согласования документов. Процедура может занять несколько месяцев.

- Ограничение в максимальной сумме.

- Ограничение в возрасте военнослужащего, до 45 лет вы должны погасить кредит.

- При увольнении без уважительной причины придется вернуть бюджетные средства.

Заключение

Я знаю людей, которые за то, чтобы получить субсидию в 100 руб. на оплату коммунальных услуг, собирают комплект документов и подают его в госорганы 2 раза в год. А здесь мы ведем речь о практически полном финансировании приобретения жилья со стороны государства. Так о каких сложностях вообще можно вести речь?

Ноги в руки и вперед, пока эта программа еще действует. Размер максимальной суммы снизили, ежегодную индексацию уже прекращали. Что будет дальше, никто не знает. Воспользуйтесь сегодня льготами по максимуму и живите счастливо.