Здравствуйте, друзья!

Если вы являетесь “счастливым” обладателем кредита, то искренне желаю вам побыстрее его выплатить и никогда не иметь просрочки по погашению. Но что делать в случае ее образования или вероятного наступления личного финансового краха? Один из возможных путей – это реструктуризация кредита.

Что это такое, как и для кого проводят? Вот основные вопросы, на которые я постараюсь ответить в своей статье.

Ответ на вопрос, что будет, если не платить по кредиту, однозначный. Ничего хорошего. Не ведитесь на многочисленные советы “интернет-экспертов” по обману банков и государства. Предложенные ими схемы могут завести совсем не туда, куда вы планируете. В моей статье я об этом подробно рассказываю. Обратите внимание на пути выхода из сложной жизненной ситуации. Реструктуризация – один из них.

Понятие реструктуризации

Что такое реструктуризация кредита? В идеале это меры, которые должны облегчить долговое бремя заемщика, попавшего в сложное финансовое положение. Меры эти разрабатывает банк с учетом анализа вашей текущей платежеспособности и собственной политики.

Чуть ниже мы рассмотрим основные виды реструктуризации. Но прежде надо вспомнить еще об одном похожем по звучанию, но не по значению, слову – рефинансирование займа. Их ни в коем случае нельзя путать. В чем разница этих двух понятий? Самое время вспомнить или узнать.

Реструктуризация проводится в том же банке, где вы получали кредит.

Рефинансирование может быть оформлено в другом. В нем вы заключаете совершенно новый кредитный договор, который должен иметь более выгодные условия кредитования. Новый банк погашает ваш старый долг или долги, потому что рефинансировать можно сразу несколько кредитов. А вы начинаете погашать теперь уже единственный кредит своему новому банку.

Реструктуризация не предполагает заключения нового договора. Меняются условия старого, т. е. вы остаетесь должником своего банка, но на других условиях. Банк соглашается пойти вам навстречу и облегчить погашение долга по кредиту. Так ли это на самом деле? Не все так радужно, как заемщикам хотелось бы. Об этом тоже обязательно расскажу и покажу на цифрах.

Есть и еще одна существенная разница. Рефинансирование практически невозможно сделать, если существуют просроченные задолженности по кредитам. Банки предъявляют жесткие требования по этому вопросу. А по реструктуризации наличие просрочек допускается и часто становится причиной, когда сам банк обращается к вам с предложением о проведении этой процедуры.

Стоит сказать, что инициаторами реструктуризации долга могут быть сам клиент, это самый оптимальный вариант, банк и суд. Почему я написала, что наиболее приемлемым вариантом является инициация процедуры со стороны заемщика? В этом случае банк охотнее идет навстречу, предлагает более лояльные условия. Вы не скрываетесь, не отказываетесь от признания долга за собой и необходимости его погашения, вы просите о помощи.

Совсем другая ситуация, когда вы по каким-то причинам не сообщаете банку о сложном финансовом положении. Возникают неоднократные просрочки. Банк воспринимает это, как элементарное нежелание платить. Поэтому и условия реструктуризации будут более жесткие.

Последняя инстанция – это суд. Некоторые заемщики специально тянут именно до этого этапа. Связано такое желание с тем, что суд часто встает на сторону должника. Могут быть отменены штрафы, пени за неуплату, а иногда и проценты по кредиту. Банку такое развитие событий совсем невыгодно. Но и заемщик должен представить солидную доказательную базу своего сложного финансового положения. Не переоцените свои юридические способности!

Преимущества реструктуризации

Раз на эту процедуру охотно идут и заемщики, и банки, значит это выгодно обеим сторонам. Давайте рассмотрим плюсы и для тех, и для других.

Преимущества для заемщиков:

- Снижается ежемесячная долговая нагрузка (но не общая по кредиту) в случае увеличения срока кредитования.

- При отсутствии просрочек не портится ваша кредитная история. Некоторые заемщики заботятся о своей репутации, потому что рассчитывают получать кредиты в будущем.

- Вы избегаете встреч с коллекторскими агентствами и не удостаиваетесь внимания внутренних служб банка по взысканию задолженности. Сохраняете свои психическое здоровье и нервную систему в относительном покое.

- Экономите на судебных издержках, консультациях юристов в случае доведения дела до суда.

- Получите передышку (на время кредитных каникул), чтобы поправить свои финансовые дела.

Преимущества для банка:

- Банк не теряет клиента, а всего лишь меняет условия погашения долга. На этом он еще и неплохо зарабатывает. Позднее покажу на цифрах конкретный расчет.

- Экономит на судебных издержках и коллекторах.

- Не ухудшает свой рейтинг, потому что наличие просроченной задолженности в структуре баланса ведет именно к такому результату.

- Не ухудшает своего финансового положения, потому что не тратит деньги резервного фонда, специально создаваемого для погашения долгов недобросовестных заемщиков.

В общем, одни сплошные плюсы. Но ложка дегтя все равно найдется. Давайте поищем ее при ответе на вопрос, как сделать реструктуризацию физическому лицу.

Виды реструктуризации

Банки предлагают следующие виды реструктуризации задолженности:

- увеличение срока кредитования,

- кредитные каникулы,

- изменение валюты займа.

Рассмотрим их подробнее.

Увеличение срока кредитования

В этом случае банк увеличивает заемщику срок возврата кредита за счет уменьшения суммы платежа. Ежемесячная финансовая нагрузка на должника уменьшается, но общая сумма возврата увеличивается. Покажу на конкретном примере.

Вы взяли кредит 500 000 рублей под 15 % годовых на 3 года. Ежемесячный платеж – 17 333 рубля. Переплата по кредиту – 123 976 рублей. По программе реструктуризации вам увеличили срок кредитования до 4 лет. Ежемесячный платеж стал 13 915 рублей (уменьшился на 3 418 рублей). Но переплата по кредиту стала 167 938 рублей (увеличилась на 43 962 рубля).

С одной стороны в месяц вы платить будете меньше, но на целый год дольше. И самое главное – это приличная сумма увеличения переплаты. Вот такое преимущество реструктуризации.

Кредитные каникулы

Еще один вариант реструктуризации – кредитные каникулы. Его предлагают далеко не все банки. Рассмотрим 2 программы:

- Тинькофф Банк

Вы можете пропустить ежемесячный платеж (1, 2 или 3 раза в зависимости от срока кредитования). Плата за подключение – 0,5 % от первоначальной суммы. Через 3 месяца после подключения вы можете активировать эту услугу, но не ранее. Если срок кредитования 1 год, то имеете право пропустить 1 платеж. Если 2 года – 2 платежа и 3 года – 3 платежа.

- ВТБ

Каждые полгода вы можете пропустить ежемесячный платеж (не ранее 6 месяцев после получения кредита и не позднее чем за 3 месяца до окончания погашения). Каждый пропущенный платеж увеличивает срок кредитования. Услуга подключается бесплатно.

Изменение валюты займа

В начале 2000-х годов, когда программа ипотечного кредитования только набирала обороты, многие граждане взяли кредиты на жилье в валюте. Не стоит рассказывать, чем это обернулось для них в годы резкого падения рубля. Поэтому некоторые банки в программе реструктуризации предусмотрели перевод валютных займов в рублевые.

Думаю, что именно этот путь помог значительно облегчить долговое бремя заемщиков.

Что представляет собой программа реструктуризации?

Первое, на что хочу обратить внимание, что любая программа составляется под конкретного заемщика. Поэтому на официальных сайтах банков трудно найти информацию о требованиях, параметрах и видах помощи. Наиболее подробно такая программа представлена у Сбербанка. На ее примере и посмотрим, как реструктурировать кредит.

Сбербанк предлагает 3 варианта реструктуризации.

Какие шаги необходимо предпринять, чтобы реструктурировать свой кредит:

- Заполнить заявление на реструктуризацию по форме банка.

- Собрать и предоставить банку пакет документов (полный перечень есть на сайте).

- Дождаться решения банка. Если оно положительное, то подписать измененные условия кредитного договора.

Справедливости ради стоит отметить, что Сбербанк честно (хотя и очень мелким шрифтом) предупреждает, что переплата может увеличиться. И он не реструктурирует долг по кредитным картам.

Как обычно, я внимательно изучила более 100 отзывов заемщиков по вопросам реструктуризации в Сбербанке. Почти все они касаются ипотеки. О ней мы поговорим ниже. Но общий итог анализа плачевный. Заявления рассматриваются даже не неделями, а месяцами. Ответом на возмущенные отзывы граждан на портале Банки.ру занимается служба заботы о клиентах ПАО Сбербанк. Звучит, как издевательство.

Госпрограмма помощи заемщикам

Отдельного разговора заслуживает реструктуризация ипотеки. Я уже упомянула выше, что наибольшее количество отзывов поступает именно по этому вопросу. И это понятно. В отличие от потребительских кредитов, ипотеку оформляют на длительный срок. За это время процентная ставка менялась существенно.

В 1999 г. она составляла 35 % при сроке кредитования 5 лет, а в 2006 г. – уже 14,9 %. До 2008 г. снижение продолжалось. Потом опять начались качели. В 2014 г. ставка составляла 17 – 20 %. Наконец, сегодня она имеет рекордно низкие значения (около 10 %).

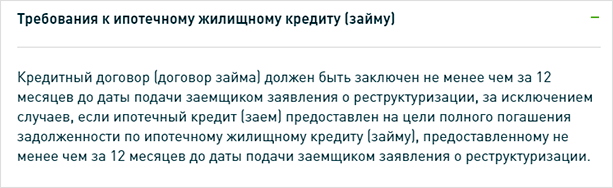

В этих условиях в 2017 и 2018 году резко возрос спрос на реструктуризацию ипотечных займов. АО “ДОМ.РФ” (ранее АИЖК), 100 % акций которого принадлежат государству, разработало специальную программу помощи заемщикам. Рассмотрим ее основные параметры.

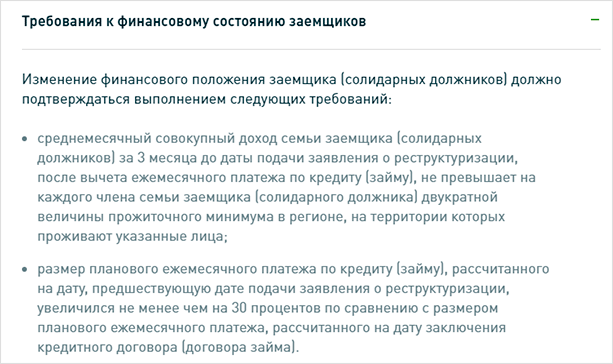

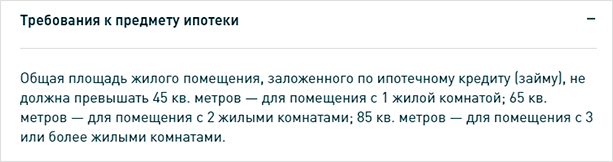

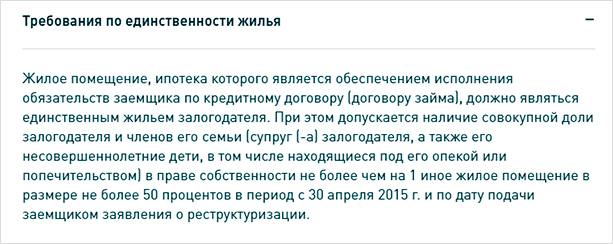

Помощь могут получить не все, а только следующие категории граждан.

В общем, круг тех, кто может рассчитывать на поддержку достаточно широк. Но не забываем, что вы должны доказать, что нуждаетесь в помощи.

В государственной программе участвуют около 100 банков, в том числе и региональных. Именно туда вы подаете заявку. Убедитесь, что ваше обращение соответствует всем требованиям.

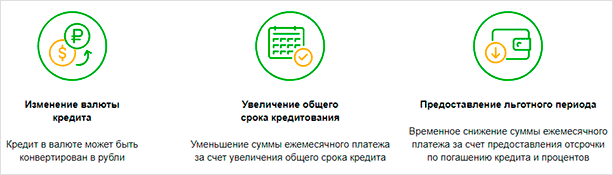

Что может предложить госпрограмма:

- Изменение валюты кредита по курсу не выше установленного Банком России и установление ставки не выше 11,5 % годовых.

- Снижение оставшейся суммы кредита на 30 %, но не более чем на 1 500 000 рублей.

- Списание неустойки (кроме той, что уже выплачена).

Обратите внимание, что программа запускается в действие специальным постановлением Правительства РФ (последнее от 11 августа 2017 года). Оно выделяет из бюджета средства на ее проведение. Соответственно, действовать будет до того момента, пока не кончатся деньги. В банках, как правило, заранее известна примерная дата окончания приема заявок.

В любом случае, если вы не подходите под требования госпрограммы, всегда есть возможность обратиться в банк для участия в обычной программе реструктуризации.

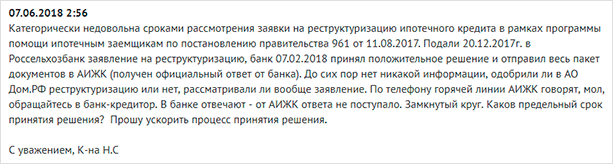

Анализ отзывов клиентов показал, что программа работает с серьезными сбоями. Сроки рассмотрения документов несколько месяцев. Обратной связи люди не получают. Складывается ощущение, что выделенные миллиарды рублей просто растворяются в воздухе, не доходя до нуждающихся.

Вот всего лишь один из десятков отзывов.

Заключение

Сложно предсказать свои доходы на несколько лет вперед. Часто люди берут кредиты, особенно ипотечные, не на один год. Все что угодно может случиться за эти годы. Это все прекрасно понимают: и банки, и государство. Они лучше нас могут представить самый негативный вариант развития событий в нашей жизни, потому что сталкиваются с этим каждый день.

Поэтому нет ничего зазорного в том, чтобы при первых признаках надвигающихся трудностей продумать возможные пути выхода из кризиса. Что вы выберите? Рефинансирование, реструктуризацию, банкротство физического лица? Дело за вами. Главное правило – не откладывайте принятие решения. От него зависит не только качество вашей жизни, но и ваших близких.