Здравствуйте, друзья!

Все последние годы в стране отмечается рост объемов кредитования. До недавнего времени росла и просроченная задолженность. Но уже в 2017 году эксперты отмечают стабилизацию на рынке просрочки и сокращение темпов ее роста. Не последнюю роль здесь сыграли программы банков, которые предлагают заемщикам рефинансирование кредитов.

Что это такое и стоит ли становиться их участником? Эти вопросы, а также плюсы и минусы процедуры мы рассмотрим в нашей статье.

Понятие рефинансирования

Понятие рефинансирования сегодня рассматривается в двух аспектах:

-

Рефинансирование это способ снизить долговое бремя заемщика путем перекредитования на более выгодных условиях. Другими словами, вы оформляете новый займ, чтобы погасить один или несколько старых.

-

Второе понятие мы часто слышим в связке со словом ставка. Ставка рефинансирования – это процент, под который Центральный банк РФ выдает кредиты нашим кредитным организациям. Это, конечно, очень важный показатель для экономики страны, но он сегодня не является целью нашей статьи. Пусть с ним разбираются экономисты, финансисты и прочие заинтересованные специалисты.

Итак, еще раз простыми словами, что значит рефинансирование? Зачем его проводить? Представьте ситуацию, что вы взяли потребительский кредит в 2015 году под 20 % годовых на 5 лет, а через год еще один под 16 % и т. д. Все эти займы можно заменить одним. Таким образом, за счет нового кредита вы погасите все старые и станете выплачивать его на более выгодных условиях.

Часто с термином рефинансирования рассматривается реструктуризация. Многие заемщики путаются в понятиях, принимая их за синонимы. Но они отличаются друг от друга.

Реструктуризация – это пересмотр вашего существующего кредитного договора в банке с целью увеличения срока погашения, снижения ежемесячного платежа по уважительным причинам (например, сокращение на работе, уменьшение заработной платы). Эта процедура проводится там же, где вы оформили займ. Понятно, что реструктуризацию не разрешают всем желающим. Банк должен найти причины уважительными.

Далее мы рассмотрим требования к заемщику, какие необходимы документы и разберем, как проводится сама процедура. Эту услугу предлагают практически все банки, поэтому сравним программы в ТОП-5 кредитных организациях. В конце выделим плюсы и минусы рефинансирования.

Требования и документы

Требования к заемщику и пакет документов мало чем отличаются от получения простого потребительского кредита. В разных организациях они могут отличаться. Посмотрим на первые 5 банков по рейтингу финансового портала Банки.ру.

| Требования к заемщику | Документы |

| Сбербанк России | |

|

|

| Банк ВТБ | |

|

|

| Газпромбанк | |

|

|

| Россельхозбанк | |

|

|

| Альфа-Банк | |

|

|

Отличие от потребительского кредитования состоит в том, что банку необходима информация о ваших прежних кредитах. Существуют еще особые требования к погашению задолженности по старым займам. Но мы их рассмотрим чуть позже, когда более подробно разберем программы рефинансирования ТОП-5 банков.

Процедура перекредитования

Основные этапы:

- Узнаете, разрешает ли банк досрочно погашать долг и нюансы этой процедуры.

- Выбираете конкретную организацию для перекредитования. Приносите и сдаете в отделение для подачи заявки пакет необходимых документов. Ожидаете решения (как правило, от 1 до 5 дней).

- Пишете заявление о досрочном погашении долга в старом банке.

- Возвращаетесь в новый банк, чтобы закончить процедуру. Подписываете кредитный договор, который заменяет один или несколько старых.

- В большинстве случаев банк самостоятельно переводит необходимую сумму для погашения задолженности.

Если кредитов несколько в разных кредитных организациях, то 1-й и 3-й шаги надо проделать в каждом банке. Обязательно получите справку об отсутствии задолженности, когда долг будет погашен.

Некоторые банки разрешают рефинансировать только кредиты других организаций. А, Сбербанк, например, перекредитовывает и свои займы при условии наличия еще и чужих. Количество кредитов колеблется от 1 до 6 штук. Далее более подробно рассмотрим условия в различных кредитных организациях.

Сколько раз можно делать перекредитование? Ответа на этот вопрос в нормативных документах нет. Следовательно, делаем вывод: столько, сколько необходимо. Но чаще, чем 1 – 2 раза, вы вряд ли сами согласитесь. Процедура занимает определенное время, связана с дополнительными расходами и далеко не во всех случаях имеет очевидную экономию.

Условия рефинансирования в ТОП-5 банках

В программе могут участвовать разные виды займов, в том числе автокредит, кредитные карты, ипотека. По ипотеке процедура более сложная. Я расскажу о ней чуть позже, а пока ТОП-5 финансовых организаций и их условия.

Сбербанк России

Условия:

- До 5 займов.

- На срок до 7 лет.

- От 11,5 % годовых.

- Сумма от 30 тыс. до 3 млн. руб.

- Возможность получить дополнительную сумму.

- Если нужна сумма, которая не превышает задолженности по кредитам, то из документов достаточно предоставить только паспорт и сведения о задолженности (условия, график платежей и т. д.)

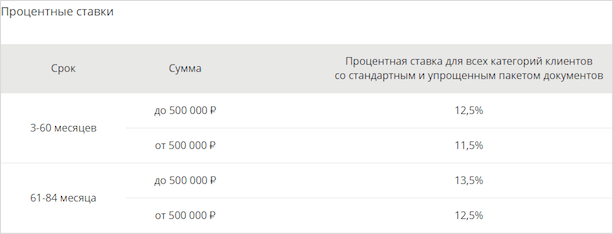

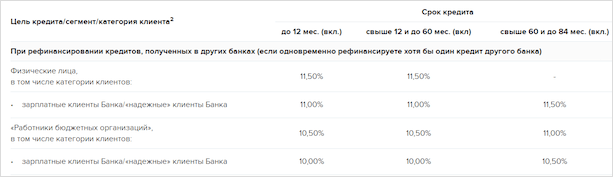

Более подробно о процентных ставках в таблице.

Какие кредиты могут участвовать в программе?

Заемщик не должен иметь просрочек за последние 12 месяцев и проводить реструктуризацию за весь срок кредитования.

Газпромбанк

Условия:

- Срок кредитования до 7 лет.

- Сумма от 50 тыс. до 3,5 млн. руб.

- Перекредитовывает только займы других банков.

- Процентная ставка.

Требования к рефинансируемому кредиту – вы должны уже 6 месяцев его погашать и остаток срока кредитования должен быть не менее 6 месяцев.

Банк ВТБ

Условия:

- Срок кредитования до 5 лет.

- Процентная ставка от 12,5 до 16,9 % в зависимости от суммы.

- Сумма от 100 тыс. до 5 млн. руб.

- Количество займов до 6 штук.

- Можно взять дополнительные деньги на собственные нужды.

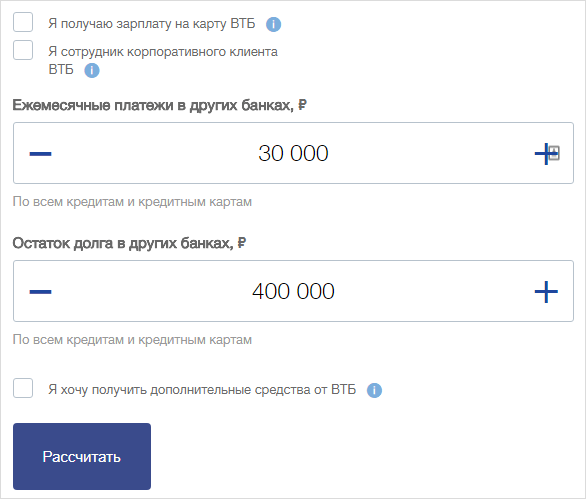

Калькулятор на сайте позволит определить новый ежемесячный платеж, который вы получите после перекредитования. Для примера я задала необходимые параметры по займам.

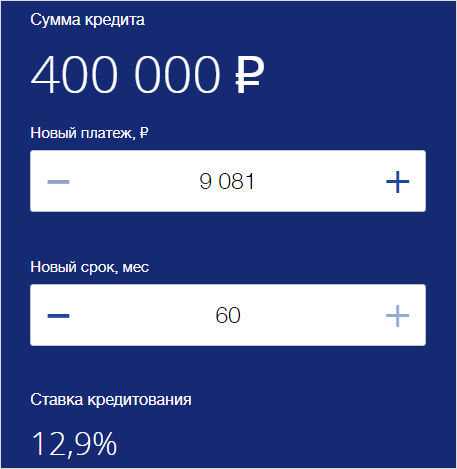

Получены вот такие результаты.

Таким образом, ежемесячный платеж уменьшится на 20 919 руб. в месяц.

Обращаю ваше внимание, снижение платежа в несколько раз означает снижение ежемесячной нагрузки на вас. Но, чтобы получить полную картину, надо рассчитывать сумму переплаты по долгу за весь срок кредитования. А она может оказаться больше, чем по старым кредитам.

Требования к рефинансируемым кредитам:

- до конца срока кредитования не менее 3 месяцев,

- нет просрочек за последние 6 месяцев,

- нет просроченной задолженности,

- все займы взяты в других банках.

Россельхозбанк

Условия:

- Срок кредитования до 5 лет.

- Можно рефинансировать до 3 займов.

- Максимальная сумма до 750 тыс. руб.

- Можно взять дополнительные деньги на личные нужды.

- Процентная ставка от 10 %.

Банк применяет процентные надбавки (+ 4,5 %), если заемщик отказывается от страховки. Это надо иметь в виду при подсчете выгоды от перекредитования.

Альфа-Банк

Условия:

- До 5 рефинансируемых займов.

- Срок кредитования до 5 лет.

- Сумма кредитования от 50 тыс. до 1,5 млн. руб.

- Можно получить дополнительные средства наличными.

- Процентная ставка от 11,99 до 19,99 %.

По процентной ставке в Альфа-Банке интересная ситуация. Ее величина определяется индивидуально. И в случае назначения максимального значения в 19,99 % новый кредитный договор становится невыгодным.

Информации о том, через сколько можно рефинансировать взятый ранее кредит, на сайте банка и в опубликованных в свободном доступе документах нет.

Обратите внимание, что для зарплатных клиентов во всех банках действуют льготные условия кредитования.

Рефинансирование ипотеки

Можно ли рефинансировать ипотеку, обязательным условием которой является обеспечение? Да, можно. Процедура будет более сложной именно по причине имеющегося залога. Но на сегодня это один из самых популярных видов перекредитования. Почему? Потому что ипотека выдается, как правило, на длительный срок. Ставки за этот период могут существенно снизиться, поэтому заемщики хотят уменьшить кредитную нагрузку.

Главное, на что надо обратить внимание при перекредитовании ипотеки – это дополнительные платежи:

- Страхование жизни и здоровья.

- Новое страхование недвижимости в залоге.

- Выписка из ЕГРН (единый государственный реестр налогоплательщиков).

- Оформление отчета по оценке недвижимости.

- Госпошлина за перерегистрацию.

Сбор этих документов увеличивает время на оформление, но потраченные время и деньги могут с лихвой окупиться более выгодными условиями выплаты долга.

Плюсы и минусы

При кажущейся выгоде рефинансирования, на первый взгляд, оно может иметь и отрицательные моменты. Поэтому мы сейчас постараемся выделить плюсы и минусы перекредитования:

Плюсы:

- Предотвращение возникновения просроченной задолженности.

- Снижение ежемесячной кредитной нагрузки в виде уменьшения платежа.

- Уменьшение суммы переплаты по займу.

- Повышение удобства обслуживания за счет замены нескольких кредитов одним.

- Смена валюты займа (особенно это актуально для ипотеки, которую некоторые граждане получали в иностранной валюте несколько лет назад).

- Получение денег не только на погашение долга, но и на личные нужды.

Минусы:

- Необходимость заново проходить процедуру сбора документов. В этом случае можно оказаться в ситуации, когда платежеспособность ваша стала хуже, чем была при получении денег в долг ранее.

- Возможны дополнительные расходы (например, за счет оформления страховки, оценки залога и др.)

- Сложность в проведении самостоятельных расчетов платежей по перекредитованию. Можно воспользоваться специальными калькуляторами, чтобы оценить реальную выгодность нового займа.

- Отсутствие возможности перекредитования микрозаймов. Банки не идут на это. В данном случае можно предложить получить обычный потребительский кредит (если нет задолженности и просрочек) или попробовать оформить кредитную карту.

Заключение

Считаю, что нет смысла проводить рефинансирование займов, взятых на 1 – 2 года. Это слишком короткий срок, чтобы ощутить выгоду от нового кредита. А вот для ипотеки этот инструмент может оказаться очень и очень действенным. Ставки по ней продолжают снижаться, а длительный срок кредитования позволяет существенно сэкономить на платежах и переплате.

Перекредитование – это еще одна услуга коммерческих банков. Они не остаются от нее в накладе, а имеют неплохую прибыль. Но и заемщик при грамотном пользовании услугой может существенно поправить свой семейный бюджет. Главное, не просто сравнить процентные ставки, а просчитать выгоду за весь срок кредитования.