Здравствуйте, друзья!

Если вы твердо решили встать на путь грамотного инвестора, пусть и начинающего, вы обязаны изучить все доступные инструменты для инвестиций на финансовом рынке. Новичкам, которые до настоящего времени держали свой капитал исключительно на банковском депозите, рекомендую узнать, что такое облигации, какие виды бывают и как они работают.

Прочитав специальную экономическую литературу, у неподготовленных инвесторов волосы могут встать дыбом от незнакомых терминов и определений. Поэтому в статье я постараюсь дать теорию максимально простыми словами. Цель повышения финансовой грамотности, чтобы как можно больше людей научились зарабатывать, сохранять и приумножать капитал.

Основные термины и определения

Облигация – это эмиссионная ценная бумага, которую выпускают государственные и частные структуры с целью привлечения денег на развитие или решение текущих проблем.

В этом смысле она очень похожа на акции, но:

- не дает право голоса в управлении предприятием,

- не дает права на долю в его имуществе,

- не приносит дивидендов, но гарантирует получение дохода несколько раз в год и выкуп в конце срока по номинальной стоимости,

- менее рискованная, потому что отказ от выплат и погашения означает дефолт.

Механизм можно объяснить так: вы даете в долг деньги на определенный срок и на условиях компенсации своего риска. Поэтому часто облигацию называют долговой бумагой. Ваш должник выплачивает вам доход с заявленной периодичностью (обычно 2 раза в год), а в конце срока обязан вернуть номинальную стоимость облигации. При этом вы можете не держать ценные бумаги до погашения, а в любой момент продать их на бирже.

Термины, которые необходимо знать и понимать, если используете долговые бумаги для формирования своего инвестиционного портфеля:

- Эмитент – организация или предприятие, которое выпустило облигации. Например, Министерство финансов, какой-то регион РФ, конкретное предприятие.

- Номинальная стоимость – стоимость, по которой ценная бумага выпущена в обращение. На Московской бирже все имеют номинал в 1 000 руб.

- Рыночная стоимость. В процессе обращения под воздействием спроса и предложения, внешних и внутренних факторов стоимость меняется в большую или меньшую стоимость. Показывается в процентах. Например, стоимость 98,8 % означает, что облигацию можно купить за 988 руб. вместо 1 000 руб., и наоборот, 102,4 % – это 1 024 руб.

- Купон – это плата эмитента за то, что он пользуется вашими деньгами. Выражается в процентах или денежных единицах. Например, фиксированный купон 8 % с выплатой 2 раза в год означает, что вы будете получать по 40 руб. дважды в год.

- Оферта. По некоторым бумагам эмитент устанавливает оферту, т. е. конкретную дату, когда он досрочно выкупает свои бумаги. Ваше право продать или нет. Как правило, оферту устанавливают на долгосрочные облигации.

- Срок погашения – конкретная дата, в которую бумага погашается эмитентом по номиналу с выплатой последнего купонного дохода.

- Дюрация – количество дней, за которое вы вернете вложенные средства. Используют для сравнения нескольких облигаций и выбора наиболее эффективной. Чем меньше дюрация, тем лучше.

Виды

Существуют классификации по разным признакам:

1. По виду эмитента:

- гособлигации, суверенные или ОФЗ – в России их выпускает Министерство финансов,

- муниципальные выпускают органы власти регионов,

- корпоративные – эмитентом выступает предприятие.

2. По форме выплаты дохода:

- процентные, когда доход выражен в процентах от номинала,

- дисконтные, когда ценная бумага выпускается по цене ниже номинала, а выкупается по номиналу.

3. По виду дохода:

- с постоянным доходом – покупатель заранее знает сколько и когда он получит от владения своей долговой бумагой,

Например, по корпоративной облигации Россельхозбанка график выплат выглядит следующим образом:

- с фиксированным доходом – купон может меняться в день оферты или день выплаты купонного дохода,

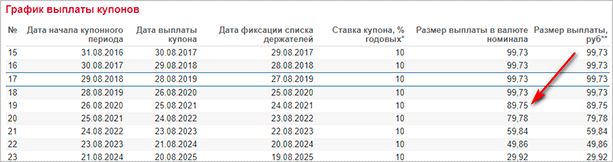

Посмотрите в таблицу. Это график выплаты купонного дохода по одной из ОФЗ. Ставка меняется.

- с плавающим доходом – доход меняется под воздействием разных факторов, например, инфляции, ключевой ставки Центробанка и др.,

- с амортизационным доходом – постепенно погашается номинал, а купонный доход рассчитывается от остатка невыплаченного номинала.

На графике ниже видно, что с 2020 года начинается постепенное погашение номинала. Размер выплаты снижается, потому что процент купона берется от номинальной стоимости.

4. По наличию обеспечения:

4. По наличию обеспечения:

- обеспеченные каким-либо имуществом (недвижимостью, оборудованием, другими ценными бумагами),

- необеспеченные (беззалоговые или классические).

5. По валюте номинала:

- в рублях,

- в валюте (еврооблигации).

Как зарабатывать на облигациях

Долговые ценные бумаги не продают в банках. Для частных инвесторов они доступны на специальных торговых площадках, под названием биржа. Но и туда простого смертного не пустят. Торгуют на ней организации с соответствующей лицензией и аккредитацией. Это брокеры. Но любой частник может поучаствовать в торгах на бирже. Для этого надо открыть брокерский счет:

- Выбрать брокера. Лучше воспользоваться рейтингами, изучить размеры комиссий, почитать отзывы на финансовых порталах.

- Онлайн или лично прийти в офис для заключения договора. Процедура занимает несколько минут.

- Перевести сумму на брокерский счет.

- Начать покупать облигации на бирже. Это можно сделать в личном кабинете на сайте брокера, по телефону, отдавая распоряжение о покупке, или через специальную платформу типа QUIK.

Вы покупаете облигации по рыночной цене, выше или ниже номинала. Кроме этой цены вы должны заплатить бывшему владельцу накопленный купонный доход (НКД). Купонный доход начисляется ежедневно. Поэтому, если до срока выплаты очередного купона еще есть время, то вы обязаны выплатить уже накопившийся к дню покупки доход бывшему владельцу.

Как заработать на облигациях:

- получение купонного дохода несколько раз в год (по некоторым бумагам один раз в год),

- продажа по цене, большей, чем при покупке.

Нельзя забывать о налоге на доходы. Ставка для резидентов РФ составляет 13 %. Облагается и купонный доход, и полученная прибыль при продаже. Но есть возможность вообще ничего не платить:

- Купонный доход по ОФЗ, региональным и муниципальным ценным бумагам не облагается налогом.

- Прибыль от продажи не облагается налогом, если вы владели облигациями минимум 3 года (распространяется на бумаги, купленные после 01.01.2014 года).

- С 01.01.2018 года не облагаются НДФЛ и купонный доход по некоторым корпоративным облигациям. Их список есть на сайте Московской биржи.

- ИИС (индивидуальный инвестиционный счет) предусматривает льготное налогообложение для всех ценных бумаг, купленных на внесенные на него деньги (но не более 400 000 руб.)

- С 01.01.2018 года НДФЛ облагается только разница между суммой выплаты и суммой, которая рассчитывается исходя из размера ключевой ставки + 5 %. Поясню на примере.

Вы владеете облигацией номиналом 1 000 руб. с купоном 14 %. На март 2019 года ключевая ставка составляет 7,75 %. Увеличим ее на 5 %, получим 12,75 %. Значит, налогом облагается только: 1 000 х 14 % – 1 000 х 12,75 % = 12,5 руб.

При этом, размер налога составляет 35 %, т.е. в бюджет вы заплатите 12,5 х 35 % = 4,38 руб.

Налоги по вашим операциям начисляет и перечисляет в бюджет брокер, поэтому не надо самостоятельно приходить в налоговую и рассчитывать НДФЛ.

Виды доходности

Инвесторы рассчитывают разные виды доходности:

- Купонная – доходность, которую указывает эмитент при выпуске.

- Текущая. За время обращения стоимость ценной бумаги меняется, меняется и ее доходность.

Например, вы купили долговую бумагу за 1 100 руб. при купонной доходности 8 % или 80 руб. Текущая доходность составит: 80 / 1 100 = 7,27 %. И наоборот, если рыночная стоимость ниже, например 980 руб., то доходность увеличивается: 80 / 980 = 8,16 %.

- Доходность к погашению: простая и эффективная.

Простая доходность рассчитана без учета повторного инвестирования полученного купона. Если его использовать для приобретения новых облигаций, то надо применить метод сложных процентов. Лучше всего воспользоваться специальными калькуляторами.

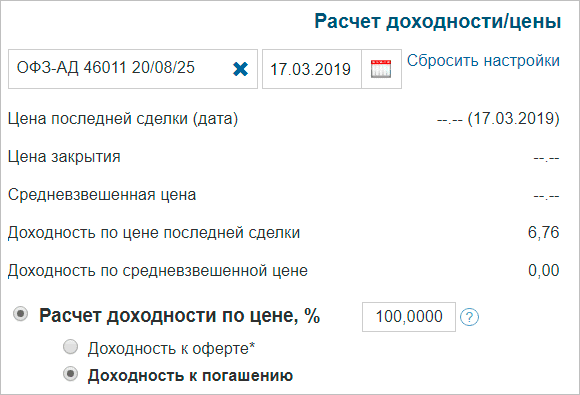

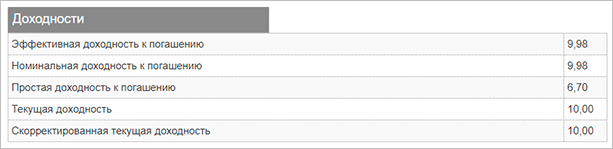

Я рассчитала все виды доходности по одной из ОФЗ с помощью калькулятора на Московской бирже.

Получила следующие результаты. Кроме доходности, калькулятор выдает много других параметров, таких как НКД, дюрация и др.

Риски

Как у любого инвестиционного инструмента, у облигаций есть свои риски. В отличие от акций, они значительно меньше:

- Изменение рыночной стоимости. Это может быть связано с общим самочувствием компании, которая выпустила корпоративные облигации, или с изменением ставки ЦБ. Например, при повышении ставки, стоимость долгосрочных облигаций может упасть и наоборот.

- Риск ликвидности. Например, спрос на ОФЗ всегда высокий, поэтому вы всегда сможете их продать по цене, близкой к номиналу. Этого нельзя сказать про некоторые корпоративные бумаги, особенно малоизвестных компаний.

- Риск дефолта. У корпоративных облигаций он выше, чем у ОФЗ.

- Снижение рейтинга. Его рассчитывают специальные агентства. Снижение рейтинга может привести к обвалу стоимости облигаций.

- Внешние риски. Они связаны с международной обстановкой в экономике, политике. Спрогнозировать его невозможно.

Плюсы и минусы

Облигации стоит сравнивать с другими инвестиционными инструментами. Плюсы:

- Доходность выше, чем по банковскому вкладу.

- Облигации меньше подвержены колебаниям рыночной стоимости, чем акции.

- Значительные налоговые льготы инвесторам, вкладывающим деньги в облигации.

- Высокая мобильность. Вы можете продавать и покупать облигации, когда угодно. При этом вы не теряете доходность, как это часто бывает по депозитам при досрочном закрытии.

- Считаются консервативным инструментом, т. е. с низким риском. Каждый инвестор должен иметь в своем портфеле пакет облигаций.

- Минимальный порог входа. Номинал у всех 1 000 руб. Рыночная стоимость колеблется недалеко от этой суммы.

Минусы:

- Много специфических параметров, в которых стоит разобраться до того, как вкладывать деньги.

- Для покупки долговых корпоративных бумаг стоит заняться более подробным анализом эмитента и рынка в целом. В противном случае можно потерять деньги.

- Нет системы страхования, как у банковских вкладов. Единственное, что при ликвидации компании, владельцы облигаций имеют право на первоочередное возмещение убытков.

Заключение

Еще раз напомню правило грамотного инвестора – диверсификация. Для новичка оно носит первостепенный характер. Нельзя вкладывать весь капитал в один инструмент. Пусть это даже будут безрисковые облигации или банковский вклад. Надо разумно подобрать такие, которые будут отвечать тому риску, на какой вы готовы пойти, и той доходности, на которую рассчитываете. Облигации – отличная альтернатива депозиту.

Если есть среди читателей активные инвесторы, буду рада вашим комментариям. Что вы думаете об облигациях, и какой процент они занимают в вашем инвестиционном портфеле?