Здравствуйте, друзья!

Какое заманчивое слово – каникулы. Сразу вспоминается беззаботное детство, лето, отдых. И какое же ждет разочарование, если во взрослой жизни это слово не позволяет расслабиться и как следует насладиться моментом. Речь, конечно же, не о новогодних праздниках. А об услуге банка под названием “ипотечные каникулы”. Что это такое и почему воспользоваться своим правом отдохнуть от кредита могут и хотят далеко не все заемщики?

Главное отличие ипотечного займа от любого другого – это срок кредитования, который иногда доходит до 30 лет. За этот период проходит целая жизнь со своими взлетами и падениями. Сегодня вы имеете стабильный доход и работу, а завтра все изменилось. Неизменным останется только одно – ваша обязанность возвратить ипотеку.

Как это сделать, если финансовые возможности уже не те, что раньше? В своей статье о том, что будет, если не платить кредит, я рассматривала пути решения проблемы. Одним из них являются ипотечные каникулы.

Что такое ипотечные каникулы?

Ипотечные каникулы – это не благотворительная акция банка, по которой вам предоставляется отдых от тяжкого кредитного бремени. Это всего лишь отсрочка неизбежных выплат на определенный период времени, в течение которого вы восстановите свое пошатнувшееся финансовое здоровье.

Следует четко понимать, что банк, отправляя вас на отдых, в первую очередь заботится о себе. Ему нужен платежеспособный заемщик, который еще много лет будет приносить стабильный доход. Поэтому, если у вас возникают временные трудности, то банк лучше поможет вам переждать этот неблагоприятный для всех сторон сделки момент, чем получит очередного безнадежного неплательщика.

Что выигрывает банк от оказания послабления в выплатах по ипотеке:

- Он сохраняет платежеспособного клиента, который получив на время передышку от выплат, впоследствии все равно погасит долг в полном объеме и даже больше.

- Оградит себя от судебных тяжб, которые не всегда завершаются в пользу банка. Суд может встать на сторону заемщика и, например, освободить его от выплаты процентов по займу.

- Не надо наращивать банковский резерв, за которым следит Центробанк. Он формируется как раз на случай неплатежей.

- Создаст репутацию лояльного к своим клиентам банка, тем самым обеспечит приток новых заемщиков.

А вот что может выиграть клиент и может ли, мы рассмотрим дальше.

Виды ипотечных каникул

Ипотечные каникулы представляют собой разновидность реструктуризации кредита. Мы говорили уже подробно об этой услуге. Она включает в себя несколько вариантов, одним из которых и являются каникулы.

Условия временного послабления кредитного бремени в банках разные, но можно выделить общие направления:

- Уменьшение ежемесячного платежа на срок от 1 месяца до 1 – 2 лет за счет выплаты только процентов по займу.

- Снижение платежа на 50 % при покупке квартиры в новостройке на этапе строительства дома.

- Пропуск одного платежа со сдвигом срока кредитования (возможность делать это несколько раз).

А теперь более подробно пройдемся по существующим программам.

Условия ипотечных каникул в разных банках

Сбербанк

В Сбербанке нет такого понятия, как ипотечные каникулы. Но условия смягчения платежей по кредиту подходят и для ипотеки. Поэтому есть смысл рассмотреть подробнее.

Варианты, которые предлагает банк.

Банк дает оформить каникулы не всем желающим, а только клиентам, которые временно не могут выплачивать заем в прежнем объеме.

Будьте готовы подтвердить то, что вы действительно нуждаетесь в послаблении условий со стороны банка. Среди обязательных документов:

- паспорт,

- справка о доходах за 3 последних месяца,

- документы о вашей трудовой занятости (например, трудовая книжка или контракт),

- любые другие документы, которые подтвердят, что вы испытываете затруднения (например, приказ об увольнении или сокращении зарплаты).

Уралсиб

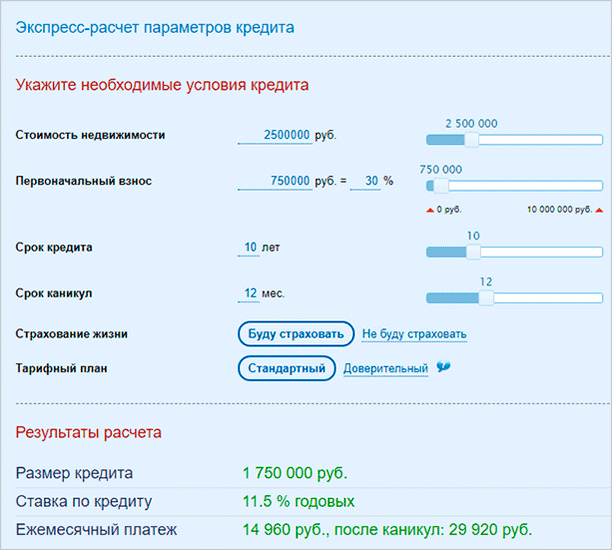

В банке Уралсиб более мягкие условия кредитования предоставляются заемщику, который покупает квартиру в новостройке. На период строительства дома банк в 2 раза снижает платеж по кредиту. Этот срок может быть от 1 до 2 лет. На сайте есть калькулятор, по которому вы можете задать параметры займа и рассчитать платежи до и после льготного периода.

Для примера я задала условия кредитования. Посмотрите, что получилось.

Снижение на 50 % суммы платежа не значит, что банк просто так вам в 2 раза смягчает условия. После сдачи дома в эксплуатацию ваш ежемесячный платеж станет больше, нежели бы вы не пользовались льготой. Другими словами вы доплатите все, что должны.

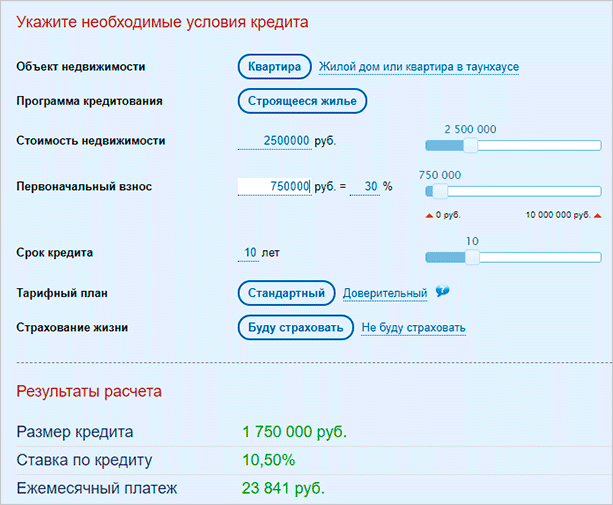

Посмотрим на примере. Заведем в калькулятор те же параметры кредита, но на стандартных условиях.

А теперь давайте сравним:

- процентная ставка при обычных условиях меньше на 1 процентный пункт: 10,5 вместо 11,5 %,

- ежемесячный платеж ниже на 6 079 руб. (29 920 – 23 841 = 6 079).

Главным преимуществом льготной ипотеки в первые 1 – 2 года, по мнению банка, является то, что вы можете совмещать оплату кредита и аренду жилья на время строительства. Но потом вы еще 8 лет будете каждый месяц платить на 6 079 руб. больше. Так себе преимущество…

Кроме того, квартиру вы должны выбрать из списка аккредитованных компаний. Например, своего города я там не обнаружила.

ДельтаКредит

Банк предлагает льготные платежи заемщикам, которые приобрели жилье в новостройках или на вторичном рынке. Технология расчета выплат:

- В первые 1 или 2 года вы платите 50 % от ежемесячного платежа. Эта сумма направляется на погашение исключительно процентов. Для вторички срок составляет 1 год.

- Далее в течение 3 или 5 лет вы выплачиваете проценты, которые должны были погашать в предыдущий год или два. Плюс к ним добавляется обычный платеж по кредиту.

- В последующие годы платите стандартный платеж.

Плюсы и минусы отдыха от ипотеки

Мы разобрали в начале статьи преимущества каникул для банка. А для заемщика какие будут плюсы и минусы?

Плюсы передышки от ипотечных взносов:

- У вас появляется возможность восстановить свое финансовое состояние. Например, найти работу в случае сокращения или увольнения, сменить работу в случае понижения зарплаты.

- Отсрочить выплаты с целью использования денег на неотложные нужды. Например, свадьба, похороны, тяжелая операция, стихийные бедствия и т. д.

- Купить квартиру на этапе строительства жилого дома, когда стоимость квадратного метра ниже, и платить 50 % от ежемесячного платежа до ввода дома в эксплуатацию.

- Вы не становитесь злостным неплательщиком и не портите свою кредитную историю.

Минусы:

- В зависимости от условий вы можете значительно увеличить себе платежи или срок кредитования после окончания льготного периода.

- Вы можете переоценить свои силы и не справиться с возросшим финансовым бременем в последующий период.

И не смотрите на порядковые числа плюсов и минусов. 4 плюса против 2 минусов совсем не означает, что отдых от ипотеки – это благо для вас. Оцените последствия этой далеко не благотворительной услуги с экономической точки зрения. Просто воспользуйтесь любым калькулятором и рассчитайте параметры займа по стандартной схеме и льготной.

Если вы для себя нашли больше плюсов, чем минусов, тогда еще на этапе оформления документов на ипотеку уточните в банке, есть ли у них такая услуга и что она из себя представляет.

Заключение

Ипотечные каникулы далеко не единственный способ снизить долговое бремя. Если финансовая ситуация в семье ухудшилась на длительное время, то лучше рассмотреть другие варианты реструктуризации долга. Например, подробнее прочитать о государственной программе помощи ипотечным заемщикам на сайте ДОМ.РФ.

Каникулы – это инструмент для экстренных, форс-мажорных ситуаций. Желаю, чтобы они в вашей жизни никогда не наступили.