Здравствуйте, друзья!

Каждый гражданин России имеет на руках полис обязательного медицинского страхования, который позволяет бесплатно получить минимум медицинских услуг, в основном, в государственных клиниках. Качество обслуживания вызывает много нареканий со стороны людей, особенно в регионах, где больницы и поликлиники не ремонтировались десятилетиями, а талантливые врачи стремятся уехать туда, где условия труда лучше, а работа оценивается выше. Для исправления ситуации можно ждать очередной реформы здравоохранения, а можно воспользоваться услугами страхования. Разберем, что такое ДМС, как получить и правильно использовать медицинскую страховку, плюсы и минусы добровольного страхования.

Особенности добровольного страхования

ДМС (добровольное медицинское страхование) – это специальные программы, разработанные страховыми организациями для юридических и физических лиц, с целью предоставления медицинских услуг на особых условиях.

Участники программы ДМС:

- Страховщик – компания, которая имеет соответствующую лицензию, заключает договор страхования с организацией или частным лицом и соглашение с медицинскими учреждениями на оказание услуг.

- Страхователь – юридическое или физическое лицо, на имя которого оформляется договор страхования.

- Застрахованное лицо – компания или частное лицо, в том числе иностранный гражданин, который пользуется медицинскими услугами по полису ДМС. Часто страхователь-юридическое лицо оформляет договор ДМС для своих сотрудников, которые и будут считаться застрахованными участниками программы.

- Медицинское учреждение – организация, которое имеет лицензию и заключает соглашение со страховой компанией на обслуживание его клиентов по полису ДМС.

Схема финансирования программы:

- Частное или юридическое лицо заключает договор со страховой компанией. Последняя должна получить полную информацию о состоянии здоровья будущего застрахованного клиента. С этой целью требуется заполнить анкету или пройти медицинское обследование. Введение в заблуждение страховщика лучше сразу исключить. Обман легко вскроется, а клиент может лишиться полиса и денег

- Страхователь единоразово или регулярно в течение года оплачивает страховой взнос по договору. От других клиентов тоже поступают деньги, так у страховщика формируется денежный фонд, из которого потом оплачиваются медицинские услуги заболевшим клиентам. Если в течение года застрахованное лицо не заболело, то никакого возврата денег ему не положено, за его счет лечились другие клиенты.

- Страховщик заключает соглашение об оказании услуг с выбранными медицинскими организациями. Это может быть одна или несколько клиник, поэтому еще до подписания договора стоит познакомиться со списком и почитать отзывы на форумах о работающих там врачах. Страховая компания не возместит расходы на лечение в других медицинских учреждениях.

- При наступлении страхового случая страховщик оплачивает стоимость оказанных застрахованному человеку услуг, если они предусмотрены договором. Например, где-то стоматологическая помощь включается в перечень обязательных услуг по договору, где-то нет. Нужно внимательно читать условия перед подписанием документов. В большинстве случаев клиент может выбрать дополнительные услуги, которые войдут в договор.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных. По сути, если он некомпетентен в своей профессии, то и за деньги его профессионализм вряд ли возрастет. А вот вежливость и расторопность точно появляются при улучшении условий работы.

Если полис покупает частное лицо на себя, своих супруга/супругу, родителей, детей до 18 лет, он имеет право на социальный налоговый вычет в размере 120 000 руб. в год. Возврат составит не более 15 600 руб.

Критерии выбора страховщика

Есть два возможных способа получить полис ДМС:

- У своего работодателя, если он дает такую возможность. Не всегда услуга доступна сразу при трудоустройстве. Ее надо заслужить, поэтому многие предприятия выдают страховку после нескольких месяцев работы.

- Самостоятельно купить полис. Для этого надо выбрать страховщика и подать заявку. Многие компании предлагают сделать это онлайн. На сайтах есть калькуляторы, которые помогут определить примерную стоимость полиса.

Самое сложное в процедуре оформления страховки – это выбрать страховщика, от этого будет зависеть не только цена полиса, но и ваше здоровье. Критерии выбора:

- Надежность

Страхование относится к финансовым услугам, поэтому за деятельностью страховых компаний следит Центробанк РФ, он же выдает лицензию на этот вид деятельности. Наличие документа, разрешающего работать на страховом рынке, – это первый критерий, по которому надо выбирать страховщика.

- Медицинские учреждения, которые будут обслуживать по договору

У каждой страховой компании они свои или даже одна. Список разный в каждом регионе. Вас могут полностью устраивать условия договора, но вы никогда по собственной воле не пойдете лечится к врачам конкретной клиники, потому что в городе она пользуется, например, плохой репутацией.

- Условия страхования

Изучите договор и все приложения к нему. Там обязательно должен быть перечень услуг, которые попадают под его действие, и медицинские затраты, расходы по которым никогда не возместят. Кроме того, стоит посмотреть условия расторжения договора. Например, в случае преднамеренного утаивания информации о наличии тяжелого заболевания.

Кроме списка страховых случаев обратите внимание на порядок действий при их наступлении. Где-то достаточно обратиться в медучреждение, указанное в договоре, без уведомления страховщика. Где-то нужно сначала позвонить в свою страховую компанию (исключение – экстренный случай с вызовом скорой помощи), которая направит в конкретную клинику и уведомит ее об этом.

- Стоимость полиса

Она зависит не только от конкретного страховщика, но и от вида программы. В одной компании вам могут предложить несколько пакетов. Например, Стандартный, Оптимальный и Расширенный. Цена будет тем выше, чем старше клиент, чем больше у него хронических заболеваний. На стоимость влияет даже пол, для женщин, как правило, услуги дороже, вид профессиональной деятельности. Включение дополнительных опций, например, стоматологических услуг, также приводит к увеличению цены.

Правила использования полиса ДМС

Правила использования полиса ДМС регламентируются договором конкретной компании и программой страхования, которая обычно есть на сайте. Вы должны изучить их от первой буквы до последней.

Что должно интересовать в первую очередь:

- Наименование медицинских учреждений, которые будут обслуживать по полису ДМС. Иногда это одна, иногда сеть клиник. В основном, все они находятся в одном регионе. Малая часть страховых компаний разрешает лечиться в другой области.

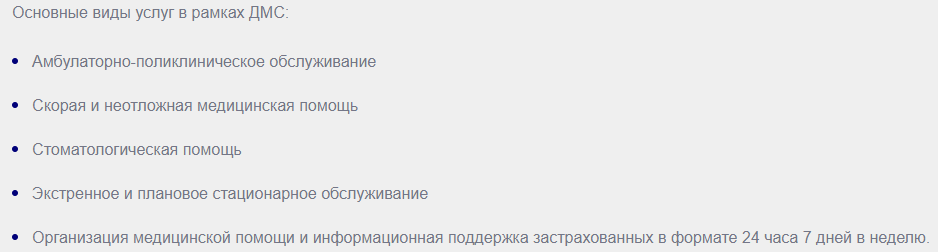

- Виды медицинской помощи, подлежащие оплате. Например, в одной из компаний в программе страхования указаны: амбулаторно-поликлиническое обслуживание, стоматологическая помощь, помощь на дому, стационарная помощь, включая стационарозамещающие технологии (стационар одного дня, дневной стационар), скорая и неотложная медицинская помощь, восстановительное лечение.

- Услуги, которые оплатит страховая, в рамках каждого вида медицинской помощи. Например, приемы, консультации и манипуляции специалистов, функциональная диагностика, ультразвуковые диагностические исследования, лабораторные исследования, рентген и компьютерная томография и др.

- Список услуг, не входящих в программу страхования. Большинство страховщиков не оплатит медицинские услуги по лечению злокачественных опухолей, СПИД, венерических заболеваний, эпилепсии, туберкулеза, лучевой болезни, услуги по планированию семьи, зубопротезирование и еще целый ряд заболеваний. Получение справок в бассейн, в детские оздоровительные лагеря, санатории, на водительские права, ношение оружия и пр. не относятся к страховым случаям.

- Как пользоваться полисом при наступлении страхового случая. Варианты могут быть разные. В одном случае можно сразу обратиться в прикрепленную к полису клинику, а потом уже связаться со страховой компанией. Последняя вышлет гарантийное письмо и оплатит оказанные услуги. В другом случае нужно сначала связаться со страховщиком, он подскажет дальнейший алгоритм. Нарушение принятого порядка действий грозит тем, что компания не оплатит счета за лечение.

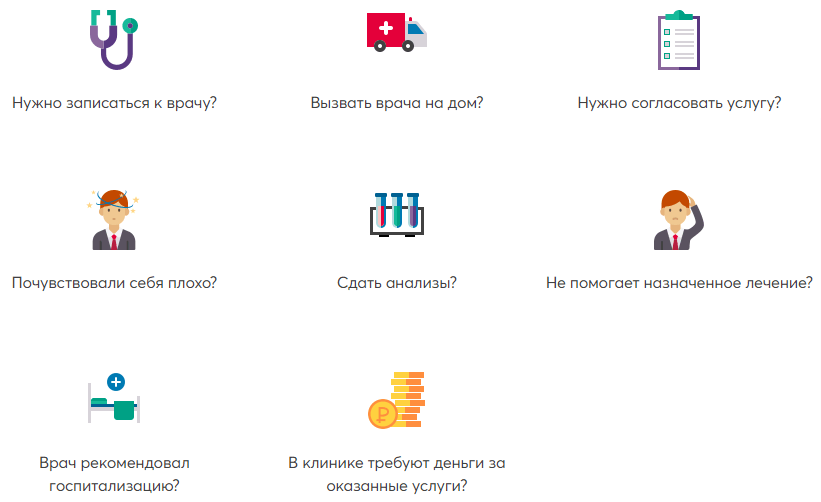

Вот такая картинка есть на одном из сайтов страховой компании. Под каждым случаем скрывается своя инструкция. В некоторых требуется заполнить анкету с описанием симптомов заболевания, в других дан телефон горячей линии, который работает 24/7.

Обзор предложений от страховщиков

Программ добровольного медицинского страхования на рынке много. Но они очень отличаются по условиям. Рассмотрим предложения от ведущих компаний.

СОГАЗ

СОГАЗ предлагает услугу ДМС только корпоративным клиентам, но с любым профилем деятельности и количеством работников. Особенности страхования:

- Индивидуальная программа для каждого клиента с учетом его пожеланий и состояния здоровья.

- Можно включить в программу не только себя, но и членов своей семьи. Они тоже будут обслуживаться на льготных условиях.

- Базовый перечень услуг может быть расширен с учетом специфики деятельности предприятия и особенностей клиента. Например, включить специализированные виды лечения и обследования, лечение на российских и зарубежных курортах и пр.

- СОГАЗ сотрудничает не только с российскими, но и зарубежными медицинскими учреждениями.

- Корпоративный договор сопровождает врач-куратор, который консультирует, организовывает лечение, контролирует его ход и качество.

Основные виды услуг:

Стоимость полиса рассчитывается индивидуально.

РЕСО-гарантия

РЕСО-гарантия предлагает широкую линейку программ ДМС:

- Доктор РЕСО.Стандарт

Это индивидуальная программа, по которой купить полис могут как граждане России, так и иностранцы. Большой недостаток – список городов ограничен. В базовый пакет не входят стоматологические услуги, лечение онкозаболеваний, экстренный стационар. Но их, как и диагностическую программу для детей и взрослых, можно включить дополнительно.

- Доктор РЕСО.Престиж

Особенностью программы являются услуги и наблюдение личного врача для взрослых и детей, в том числе и новорожденных. Доступен такой полис только жителям Москвы и области, Санкт-Петербурга и области. Личный врач – доктор из сети клиник Medswiss.

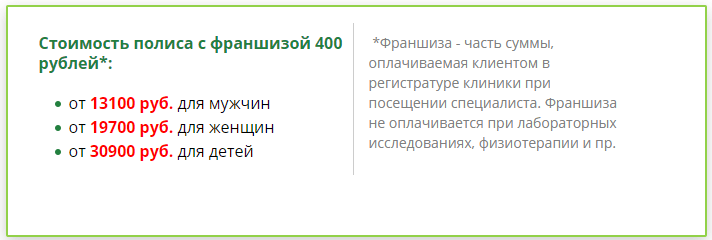

- ДМС для Москвы: Medswiss с франшизой

Полис доступен для людей от 1 года до 75 лет, только для жителей Москвы и области. Услуги предоставляются в сети клиник Medswiss. Стоимость стартует от 13 100 руб. в год:

- Доктор РЕСО 03

Программа для тех, кто не обращается часто за медицинской помощью, а только в экстренных случаях. В базовый пакет входят экстренный стационар, скорая медицинская помощь, телемедицина. диагностическую программу можно включить дополнительно.

- ДМС-Трудовой

Полис ДМС для трудовых мигрантов. Программа полностью соответствует требованиям законодательства и достаточна для трудоустройства или получения патента. Полис действует на всех территории РФ. При наступлении страхового случая достаточно позвонить по телефону в любое время суток, оператор подскажет дальнейший порядок действий.

Примерную стоимость полисов ДМС можно определить с помощью калькулятора на сайте.

Ингосстрах

Ингосстрах для физических лиц разработал 5 продуктов ДМС:

- Базовый – от 37 700 руб. Только поликлиническое обслуживание.

- Стандарт – от 48 200 руб. Поликлинические + Стоматологические услуги.

- Оптимал – от 59 900 руб. Добавляется экстренная стационарная помощь.

- Премиум – от 64 700 руб. Плюс к предыдущему пакету аптечное обслуживание.

- Платинум – от 71 700 руб. Максимальный охват услуг, включая личного врача.

Можно купить полис ДМС для детей. Стоимость зависит от категории клиники, возраста ребенка и анкетных данных. Стартует с цены в 47 400 руб.

В отдельную категорию выделены услуги по беременности и родам, включая:

- ведение беременности – от 251 256 руб.,

- родовспоможение – от 77 940 руб.

Для жителей Москвы, Уфы, Санкт-Петербурга, Сочи, Краснодара и Казани действует программа “Проверь себя”. Она включает услуги по диагностике мужчин и женщин, а также для отдельных профилей (офтальмологический, кардиологический, гастроэнтерологический, эндокринологический). Стоимость – 6 430 руб. Страховая сумма – 1 000 000 руб.

Росгосстрах

Росгосстрах заключает индивидуальные и коллективные договора страхования. Компания имеет широкий охват лечебных учреждений по всей России.

Доступные продукты для индивидуального клиента:

- “Здоровье дороже” – на случай обнаружения онкологического заболевания. Предусматривает единовременную выплату в 250 000 руб. и оплату лечения до 8 000 000 руб. в ведущих российских клиниках. Страховая премия – 9 800 руб. на 1 год.

- “Доктор Онлай” для дистанционного консультирования с ведущими врачами без ограничения количества консультаций в год. Страховая премия – 4 900 руб. в год.

- “Защита от клеща”. Есть два варианта с единоразовой выплатой в 100 000 руб. при наступлении страхового случая и без нее. Первый вариант стоит 399 руб., страховая сумма 1 500 000 руб. Второй вариант – 499 руб. и суммой до 3 000 000 руб.

- “Лечение без границ” дает возможность лечиться в ведущих российских и зарубежных клиниках (кроме США). Страховая сумма до 18 000 000 руб.

- “Второе мнение” для перепроверки диагноза.

- “Защита здоровья” предлагает экстренную амбулаторную и стационарную помощь в результате ухудшения здоровья из-за травмы, полученной в период действия полиса. Стоимость в год – 2 000 руб., покрытие до 200 000 руб.

- “РГС Гость” для студентов, трудовых и нетрудовых мигрантов.

Согласие

СК “Согласие” разработала 3 продукта для физических лиц:

- “Антиклещ” действует на территории РФ, возраст застрахованного от 0 до 75 лет.

- Программа лечения за рубежом действует после диагностирования сложных заболеваний, в т. ч. онкологических, и предусматривает лечение в ведущих зарубежных клиниках. Первоначально договор заключается с клиентом, возраст которого не превышает 64 лет. Пролонгация доступна до 85 лет.

- “Мигрант” действует для трудовых мигрантов, которые обязаны иметь полис ДМС для работы в России.

Стоимость полиса на сайте не указана, определяется индивидуально.

Плюсы и минусы негосударственной медицинской страховки

Страхование в России – не самый популярный финансовый продукт. Граждане нашей страны находят много минусов. Рассмотрим какие именно, но сначала о плюсах:

- возможность выбрать ту клинику, где хотите получить медицинские услуги, а не там, где закреплены территориально,

- экономия времени, т. к. не надо получать талончик на прием в специалисту, который может быть доступен только через несколько месяцев,

- вежливое обслуживание, врачи в частных и государственных клиниках имеют привычку вести себя по разному, комфортное размещение в стационарах,

- качественная диагностика и лечение, как правило страховые компании заключают договора с современными клиниками, оборудованными всем необходимым и укомплектованными врачами-специалистами,

- возможность составить индивидуальную программу страхования, ненужные услуги убрать, нужные включить,

- возможность получить налоговый вычет с суммы не более 120 000 руб. в год.

Минусы:

- высокая стоимость полиса,

- ограниченный выбор лечебных учреждений,

- опасность получить то же качество услуг, что и по обязательному медицинскому страхованию, особенно в регионах,

- большое количество ограничений, которые легко нарушить и не получить компенсацию лечения.

Заключение

ДМС может стать отличным дополнением к уже имеющемуся у нас полису обязательного страхования. Последний дает гарантированный государством минимум медицинских услуг. Добровольное страхование поможет расширить этот минимум до оптимального перечня, который необходим конкретному застрахованному человеку. Проблемы с очередями, хамским отношением, ужасными условиями в стационарах, нехваткой лекарств, оборудования и специалистов в медицине решаемы, если на руках полис ДМС. Но это идеальная картина, которая в регионах принимает совсем другой вид. Всем желаю здоровья!

С уважением, Чистякова Юлия