Здравствуйте, друзья!

Ключевым показателем, который анализируют руководители и собственники, кредиторы и инвесторы при принятии важных решений, является чистая прибыль предприятия. Именно он пока показывает конечный экономический эффект от всех видов деятельности компании. Рассмотрим, что такое чистая прибыль простыми словами, как она формируется и где найти готовые значения. Разберем с точки зрения инвестора, как мы можем использовать этот показатель в своей инвестиционной деятельности.

Определение и формула расчета

Чистая прибыль предприятия (ЧП) – это важнейший экономический показатель, который характеризует сумму денежных средств, оставшихся в распоряжении предприятия после покрытия затрат на производство и реализацию продукции, работ, услуг и уплаты налогов.

Если кратко рассматривать формулу, то чистая прибыль представляет собой разность между выручкой и себестоимостью, увеличенная на другие виды доходов и уменьшенная на другие виды расходов. Отрицательная разность характеризует убыток.

Более подробно чистая прибыль рассчитывается так:

ЧП = В – С – КР – УР + ДО + % к получению – % к уплате + ПД – ПР – НП

В – выручка,

С – себестоимость производства и реализации,

КР – коммерческие расходы,

УР – управленческие расходы,

ДО – доходы от участия в других организациях,

% к получению – проценты к получению,

% к уплате – проценты к уплате,

ПД – прочие доходы,

ПР – прочие расходы,

НП – налог на прибыль.

Обозначения в формуле даны условные, никаких нормативов по тому поводу нет.

Согласно российской системе налогообложения процесс формирования чистой прибыли можно представить следующими этапами:

Этап 1. Определение выручки, т. е. суммы денежных средств, которая поступила на расчетные счета и в кассу предприятия после реализации им продукции от своей основной деятельности. Это величина всегда положительная. Выручка учитывается за минусом возмещаемых налогов (НДС, акцизов).

Этап 2. Расчет себестоимости, т. е. суммирование всех затрат, которые произвело предприятие на производство и реализацию своей продукции. Далеко не все затраты могут войти в состав себестоимости. Есть довольно много статей, которые согласно Налоговому кодексу предприятие обязано проводить за счет чистой прибыли (статья 270 НК РФ).

Этап 3. Расчет валовой прибыли, как разности выручки и себестоимости.

Этап 4. Определение коммерческих расходов, т. е. расходов, которые связаны с производством и реализацией продукции. К ним относятся затраты на упаковку, хранение, доставку до места отправки, погрузку в транспортные средства, оплату труда посредников, рекламу и пр.

Этап 5. Определение управленческих расходов, т. е. расходов, которые связаны с управлением компании, но не относятся непосредственно к производственному процессу. Включают затраты на содержание управленческого персонала (зарплата, обслуживание служебных машин), аренда административно-хозяйственных помещений, их содержание и пр.

Этап 6. Расчет прибыли от продаж, которая равна разности валовой прибыли, коммерческих и управленческих расходов.

Этап 7. Определение прочих доходов и расходов. При классификации прочих доходов можно ориентироваться на Положение по бухгалтерскому учету “Доходы организации” 9/99, в нем приведен подробный перечень. Для прочих расходов подойдет Положение по бухучету “Расходы организации” 10/99.

Этап 8. Расчет прибыли до налогообложения, как прибыль от продаж, увеличенная на прочие доходы и уменьшенная на прочие расходы. Здесь же учитываются доходы от участия в других организациях, проценты к получению и уплате со знаком плюс и минус, соответственно.

Этап 9. Начисление налога на прибыль. В 2021 г. он равен 20 %.

Этап 10. Расчет чистой прибыли. Определяется как разность прибыли до налогообложения и налога на прибыль.

Мы получили довольно длинный путь от первоначального уровня прибыли – валовой до финального уровня – чистой. Результат на любом этапе может из плюса превратиться в минус и наоборот.

Где найти показатель

Подробным расчетом чистой прибыли занимаются бухгалтера на предприятии. Обычным людям нет смысла в этом. Готовые результаты находятся в финансовых отчетах. Публичные компании обязаны их публиковать в открытом доступе.

РСБУ

РСБУ – это российские стандарты бухучета. Предприятия, которые находятся на общей системе налогообложения (а это все наши крупные компании) обязаны составлять финансовые отчеты по РСБУ. А публичные еще и публиковать их на своих сайтах.

Чтобы не искать сайты и документы на них, я всегда пользуюсь сервисом Центра раскрытия корпоративной информации. Там есть все виды отчетности и много других полезных сведений. Главным документом, где можно найти все виды прибыли, в том числе и чистую, является Отчет о прибылях и убытках. Он менял свое название на Отчет о финансовых результатах, потом опять вернулся к прежнему, поэтому можете встретить оба наименования.

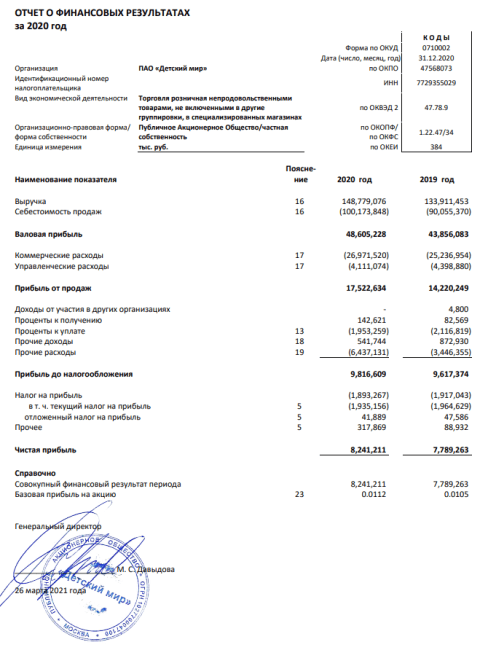

Рассмотрим на примере компании “Детский мир” формирование чистой прибыли. В Отчете результаты всегда показывают за текущий и предыдущий годы. Но для получения объективных данных о деятельности компании лучше анализировать показатель за 3 – 5 лет. Как видно, прибыль с 48,6 млрд руб. уменьшилась к концу отчета практически в 6 раз и стала 8,2 млрд руб. Более 50 % ее “съели” коммерческие расходы”, которых оказалось почти на 27 млрд руб. Положительный момент – по сравнению с 2019 г. предприятию удалось улучшить результат.

МСФО

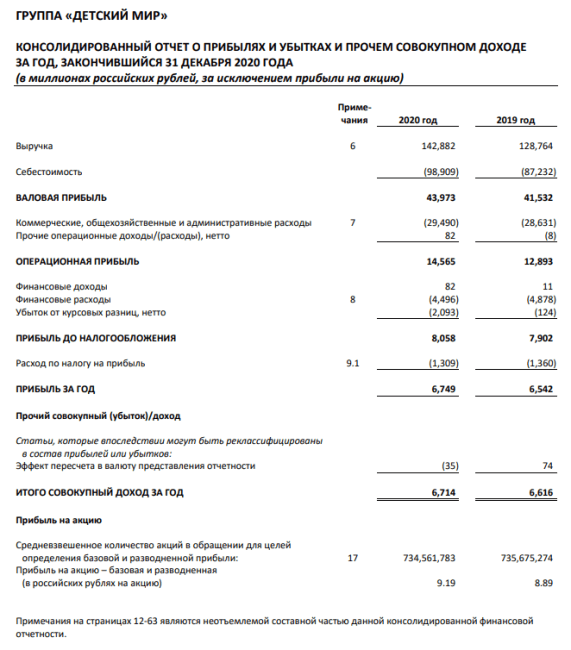

МСФО – международные стандарты финансовой отчетности. Компании составляют ее, если взаимодействуют не только с российскими поставщиками, покупателями, инвесторами, но и иностранными. Она включает сведения, понятные всем, и считается универсальной. Отчетность по МСФО можно также найти на сайте Центра раскрытия корпоративной информации.

Чистая прибыль формируется в Отчете о прибылях и убытках и прочем совокупном доходе. Процесс не совпадает с российскими стандартами, поэтому результаты отличаются.

Варианты распределения

У предприятия есть несколько направлений распределения чистой прибыли:

- Создание резервов

Подушка безопасности есть не только у грамотного инвестора, но и думающего о своем будущем предприятия. Часть чистой прибыли может быть направлена на создание резервного фонда, деньги из которого помогут расплатиться с кредиторами в сложные времена или покрыть убытки в случае чрезвычайных происшествий.

- Собственное развитие

Развитие компании невозможно без программы увеличения и совершенствования собственных активов. За счет чистой прибыли приобретается новая техника и оборудование, модернизируется старая, проводятся научно-исследовательские работы и переподготовка работников, финансируются мероприятия по защите окружающей среды и т. д.

- Реализация социальных мероприятий

К сожалению, на большинстве предприятий деньги на социальные мероприятия направляются в последнюю очередь. Такая политика понятна, многие компании не живут, а выживают. Давно забыта практика содержания детских садов и оздоровительных лагерей, санаториев и жилых домов для работников за счет средств организации. Это были первые объекты в 90-е годы прошлого века, от которых предприятия постарались избавиться. Знаю, что есть исключения. Но общая практика негативная.

Сейчас социальная политика, в основном, сводится к следующим мероприятиям: удешевление питания, организация доставки работников до места работы и обратно, выплаты материальной помощи и поощрения за различные достижения, полное или частичное финансирование оздоровительных мероприятий (например, командные игры, фитнес и тренажерный зал, бассейн), добровольное медицинское страхование.

- Выплата дивидендов

Эта статья больше всего интересует инвесторов, которые придерживаются дивидендной инвестиционной стратегии. За счет чистой прибыли часто выплачиваются дивиденды акционерам. Но если их нет, это не повод отказываться от покупки акций. Дивидендные компании больше заинтересованы в удержании доли рынка и сохранении клиентской базы, они не ведут масштабной инвестиционной деятельности по захвату новых рынков. А так называемые компании роста всю чистую прибыль вкладывают в дальнейшее развитие, что в конечном итоге приводит к росту стоимости акций, иногда значительно большему, чем размер дивидендов.

Как использовать инвестору

Инвестор использует показатель чистой прибыли для проведения фундаментального анализа при выборе акций в свой портфель. Рассматривается как в чистом виде, так и в составе различных мультипликаторов. Рассмотрим наиболее популярные из них.

P/E

P/E – отношение рыночной капитализации к годовой чистой прибыли компании или отношение рыночной цены одной акции к чистой прибыли на одну акцию. С его помощью инвестор определяет, за сколько лет окупятся вложения. Чем меньше показатель, тем лучше. Нормативов нет. Сравнивают с другими предприятиями из отрасли или со средним значением по отрасли. Но такое сравнение будет относительным.

Например, небольшая компания роста вкладывает все свои деньги в развитие. Ее чистая прибыль будет небольшая, а P/E высоким. С другой стороны, есть компания, у которой нет крупных проектов, но есть высокая чистая прибыль. У нее значительно меньше перспектив роста, чем у первой, но низкий P/E. Это не означает, что инвестор должен выбрать именно вторую компанию. Все очень субъективно.

Среди экспертов считается, что значение P/E до 6 для российского рынка акций это нормально, все что выше, это переоцененность.

ROE

ROE – показатель рентабельности капитала. Определяется как отношение годовой чистой прибыли к величине собственного капитала и отражает эффективность его использования.

Чем выше показатель, тем эффективнее работает компания. Как минимум, он должен быть выше доходности низкорискованных активов, например, депозитов банка или ОФЗ. В противном случае, инвестор предпочтет вкладывать деньги в них, чем в акции с низкой рентабельностью, доходность по которым непредсказуема.

Если сравниваются несколько компаний, то они должны быть из одной отрасли. Иначе, сравнение получится некорректным.

ROA

ROA – показатель, аналогичный предыдущему, только в знаменателе показывают активы предприятия (здания и сооружения, машины и оборудование, сырье и материалы, денежные средства и пр.) Он отражает эффективность управления активами компании и среднюю доходность, которую предприятие получило на все источники капитала, собственного и заемного. Чем выше значение, тем лучше для инвестора.

EPS

EPS – это прибыль, которая приходится на одну акцию. Определяется как отношение годовой чистой прибыли на количество акций в обращении. Не обязательно рассчитывать показатель самостоятельно. Он публикуется в конце Отчетов о прибылях и убытках, как по РСБУ, так и по МСФО. Чем выше этот показатель, тем лучше для инвестора. Рекомендую отслеживать его в динамике за 3 – 5 лет.

Дополнительная эмиссия акций может привести к снижению значения EPS. А обратный выкуп, наоборот, к его увеличению.

Заключение

Как правило, когда руководители предприятий обсуждают между собой достигнутые за год результаты, то оперируют к таким показателям, как прибыль и рентабельность. Первый отражает полученный эффект в виде денежных средств, а второй – эффективность в виде полученной прибыли на единицу вложенных средств.

Если говорить про прибыль, то из всех ее видов наиболее информативной является чистая прибыль. Это финальный результат всех видов деятельности предприятия, это то, что остается на реализацию амбициозных планов по развитию и то, что может быть распределено среди акционеров.

С уважением, Чистякова Юлия