Здравствуйте, друзья!

Институт банковского кредитования развивается. А это значит, что не только появляются новые механизмы, но и увеличивается количество людей, которые берут деньги в долг. По итогам 2019 года заемщики уже должны 12,1 трлн. рублей. Только за один год эта сумма выросла на 12,6 %. Доля просроченной задолженности составляет 7 %. К сожалению, вопрос, что будет, если не платить кредит, все чаще возникает в головах россиян.

Причин этому несколько:

- Финансовая безграмотность наших граждан, которые польстившись на легкие деньги, не смогли грамотно оценить все последствия.

- Сложная экономическая ситуация в стране, при которой потеря работы, снижение зарплаты – явления не редкие.

- Наступление чрезвычайных обстоятельств. Таких, как тяжелая болезнь, смерть одного из членов семьи, бывшего основным добытчиком, стихийное бедствие, которое привело к серьезным имущественным потерям и т. д.

- Элементарная безответственность и халатность, когда желание купить все и сразу пересиливает здравый смысл и холодный расчет.

И если такой вопрос возникает, наша задача найти на него ответ. Поэтому в этой статье рассмотрим возможные последствия невыплаты денег банку, а также вопросы, как законно можно решить проблемы просроченного долга.

Последствия невыплаты долга

Итак, что грозит заемщику, который не выплачивает кредит банку (потребительский, ипотечный, автокредит и др.)? Возможные варианты развития событий:

- Начисление пени за каждый день просрочки и штрафы. Их размеры обязательно прописываются в кредитном договоре, поэтому не должны стать неожиданностью для заемщика.

Например, по потребительским кредитам Сбербанка России действуют следующие санкции: неустойка 20 % годовых от суммы просроченного платежа. В банке ВТБ и Альфа-Банке – 0,1 % в день от суммы невыполненных обязательств. В Тинькофф Банке штраф за неуплату ежемесячного платежа – 0,5 % от первоначальной суммы и так каждые 7 дней.

- Регулярные напоминания из банка о просроченном платеже в виде СМС, телефонного звонка, письма на электронную почту. Обычно разговор проходит в вежливой форме. Но при изучении отзывов мною были выявлены явные нарушения не только этики, но и закона.

Например, из департамента взысканий Восточного Экспресс-Банка одному из граждан, который не является клиентом данного банка, стали поступать регулярные звонки по поводу долга от неизвестных ему людей. Очевидно, что это мошеннические действия должников, которые указали неверный номер в документах. Но это никак не оправдывает хамский тон общения и угрозы со стороны сотрудников банка.

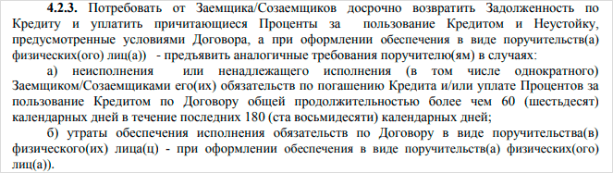

- Требование банка досрочно погасить всю имеющуюся задолженность. Как правило, такое условие прописано в договоре. Например, у Сбербанка это выглядит так.

- Передача прав требования долга третьим лицам (например, коллекторским агентствам). При внимательном прочтении кредитного договора вы найдете пункт, где должны были дать свое согласие на это банку. Соответственно, если вы такого согласия не давали, то и действие это будет неправомерно. О правах коллекторских организаций поговорим ниже.

![]()

- Подача искового заявления в суд по вопросу взыскания с вас долга. Это крайняя мера, на которую решится банк, потому что в этом случае на время разбирательства долг заемщика замораживается. Кроме того, при грамотной подготовке должника к процессу он может значительно упростить себе жизнь.

- Неизбежное ухудшение кредитной истории, когда вы больше не будете иметь возможность взять деньги в долг ни в одной уважающей себя финансовой организации. А другие предложат вам кредит под грабительские проценты.

- Продажа вашего имущества в счет погашения долга, если оно находилось в залоге у банка.

Вот всего лишь несколько отзывов тех, кто не платит по кредиту:

Гражданин взял автокредит. 5 месяцев платил, потом перестал. Банк подал в суд, гражданин предоставил документы об ухудшении своего материального положения (сокращение на одной работе и более низкая зарплата на новой). Постановлением суда ему присудили оплатить остаток кредита, но без процентов.

Лидия взяла в Тинькофф Банке кредит. Но через несколько месяцев начались финансовые трудности. Она связалась с менеджером, описала ситуацию. В банке предложили реструктуризацию. В течение года Лидия погасила кредит.

Анатолий стал получать звонки по несколько раз в сутки, в том числе и на работу. Сначала звонки были с просьбой вернуть долг, затем начались угрозы.

Список можно продолжать. Я даже читала на форумах откровенные высказывания людей о том, что этим зажравшимся банкам вообще не нужно ничего платить. На каждом висит по 6 – 8 кредитов на несколько сотен тысяч рублей. Считаю, что во многом именно банки виноваты в таком отношении со стороны заемщиков. На что рассчитывают финансовые организации, оформляя 6-й или 8-й кредит? Или у них нет актуальной информации об этом? А как же кредитная история?

Что можно и что нельзя коллекторам?

Все мы слышали и видели в СМИ жуткие истории “работы” коллекторских агентств. К сожалению, этот вид деятельности у нас стал ассоциироваться с чем-то незаконным, а иногда и попросту бандитским. При этом во всем мире аналогичные организации работают в рамках правового поля своей страны. С помощью нового закона № 230-ФЗ сделана попытка привести деятельность наших коллекторов в это правовое поле.

Согласно новому закону коллекторы не имеют право:

- Применять или угрожать применением физической силы, угрожать убийством или причинением вреда здоровью.

- Уничтожать или повреждать имущество.

- Оказывать психологическое воздействие, которое унижает и оскорбляет достоинство человека.

- Использовать в качестве убеждения методы, опасные для жизни и здоровья. Например, у всех на слуху случай, когда работники коллекторского агентства бросили в окно частного дома должника бутылку с зажигательной смесью. В результате пострадал ребенок.

- Сообщать сведения о должнике посторонним лицам. Известны случаи, когда такая информация передавалась на работу заемщика, размещалась в интернете и т. д.

- Обманывать заемщика по вопросам суммы долга, уголовного преследования или передачи дела в суд.

Кроме того, законом ограничиваются действия по общению с должником:

- В будние дни коллектор может звонить только с 8 утра до 10 вечера. В выходные – с 9 до 20 часов.

- Личные встречи не более 1 раза в неделю.

- Телефонные разговоры не более 1 раза в сутки, 2 раз в неделю, 8 раз в месяц.

Ужесточены требования к регистрации коллекторских агентств. Они должны быть аккредитованы и занесены в государственный реестр. А размер их чистых активов должен быть не менее 10 млн. рублей. Это сразу очистило рынок от мелких контор, которые и не слышали об этике коллектора.

В случае нарушения перечисленных правил вы имеете полное право жаловаться, в том числе в полицию, Центробанк и Роскомнадзор. Для того, чтобы жалоба имела ожидаемую реакцию со стороны соответствующих органов, необходимо запастись доказательствами. Ими могут служить, например, записи телефонных разговоров, распечатка СМС, фотографии повреждений и т. д.

Запомните, что главное оружие коллекторов – это психологические приемы воздействия. Они знают в этом деле толк, а правовая безграмотность большинства наших граждан играет недобросовестным агентам только на руку. Они не имеют право вас выселить или отобрать имущество, арестовать счета или еще как-то ограничить в правах. Только психологическое воздействие. Остальное – через суд.

Стоит ли платить коллекторам за просроченные кредиты? Ваши финансовые отношения оформлены с банком, поэтому возвращать долг необходимо именно банку и никому иному.

Пути решения проблемы

Что делать, если человек взял кредит и не может платить из-за ухудшения жизненной ситуации, когда банально нет достаточно денег для погашения долга? Главное – это не затягивать ситуацию до образования просрочки, немедленно обратиться в банк для урегулирования проблемы.

Банк не заинтересован в вашей неплатежеспособности, поэтому сделает все возможное, чтобы вы оставались в рядах добросовестных плательщиков. У него для этого есть все возможности.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу,

- стал получать меньшую, чем раньше, зарплату,

- призван в армию,

- родил ребенка и находится в отпуске по уходу,

- потерял трудоспособность.

Я не стала приводить здесь список необходимых документов. Они занимают 2 листа, и вы легко найдете его на сайте банка. Главная цель этого внушительного пакета документов – доказать, что вы действительно испытываете материальные трудности в погашении обязательств по кредиту. Если удастся убедить в этом банк, то вы можете рассчитывать на перезаключение кредитного договора.

Рефинансирование

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях. Я уже писала о существующих программах перекредитования. Здесь повторяться не буду. Главное – выбрать тот банк, условия которого вам действительно выгодны.

Кредитные каникулы

Некоторые банки дают кредитные каникулы. Что это такое? Это временное послабление условий погашения кредита. Именно временное, долг ваш от этого не уменьшится. Вам лишь позволят немного передохнуть. И услуга эта в большинстве случаев платная.

Я уже писала про кредитные каникулы в Тинькофф банке, поэтому для примера рассмотрим условия в другом банке. Например, в ВТБ. Именно в этом банке подключение услуги бесплатно. Сделать это можно при подписании кредитного договора.

Вы имеете право один раз в полгода пропустить очередной ежемесячный платеж. Он сдвигается на следующий месяц, увеличивая при этом срок кредитования. Услуга становится доступной через 6 месяцев после получения кредита, но не позднее 3 месяцев до конца срока.

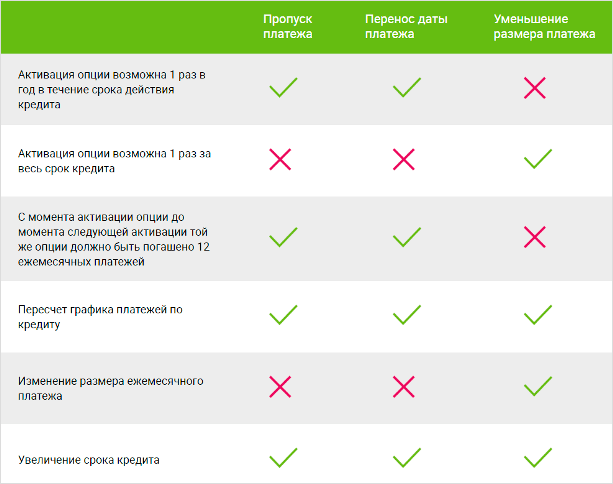

В банке Ренессанс Кредит кредитные каникулы подключаются в сервис-пакете “Удобный”. Он состоит из 3 опций. Можно воспользоваться любой из них или всем пакетом сразу:

- пропуск платежа,

- перенос даты платежа,

- уменьшение размера платежа.

Первая и третья опции доступны к подключению через 6 месяцев после получения кредита. Вторая – сразу. Если подключаете не весь пакет, а отдельными опциями, то временной промежуток между ними должен быть не менее 3 месяцев. И еще одно условие – воспользоваться кредитными каникулами можно только в случае отсутствия просроченных платежей.

На сайте банка есть удобная таблица со сроками подключения различных опций.

В Промсвязьбанке вы через полгода можете воспользоваться кредитными каникулами, если до этого времени исправно погашали долг. Но стоимость подключения услуги составит 15 % от суммы ежемесячного платежа (не менее 2 000 руб.) Вы можете отсрочить 2 ежемесячных платежа за весь срок кредитования. Но разрыв между ними должен составлять не менее 12 месяцев.

Как видите, все перечисленные пути решения проблемы неплатежей по кредиту доступны еще до появления первых просрочек. Именно поэтому я и говорю, что нельзя затягивать, нужно сразу обращаться в банк, если ожидаете, что не сможете вовремя погашать долг.

Если все-таки просрочки уже случились, то в этом случае дело чаще всего заканчивается судебным разбирательством или, как вариант, банкротством физического лица.

Я – не юрист, поэтому опасаюсь затрагивать эти темы в своей статье. Самый лучший способ, по моему мнению, проконсультироваться с юристом, потому как тема эта очень серьезная и требует профессионального подхода.

Как официально не платить по кредиту?

Что надо сделать, чтобы официально не платить по кредиту. Есть несколько вполне законных методов:

- Расторгнуть кредитный договор, если он составлен с нарушением законодательства. Надеюсь, вы понимаете, что только грамотный юрист может найти эти лазейки. С крупными банками такой номер не пройдет. Там работает целый штат юристов, которые все давно прописали.

- Выкуп своего долга у коллектора. Правда, сделать это вы можете не лично, а через третьих лиц, в том числе и юридических.

- Официальное банкротство. Это непростая процедура, при этом она сильно ограничивает вас в правах. На имущество накладывается арест, назначается его оценка и проводится реализация.

Все перечисленные методы затратны не только финансово, но и морально. Поэтому стоит 100 раз подумать, чтобы решиться на них.

Заключение

В заключении еще раз вспомним о страховании. Почему еще раз? Потому что этой теме я уделяю внимание в каждой своей статье. Как бы не ругали заемщики увеличение ежемесячного платежа за счет страховых выплат, но может, именно оно станет единственной палочкой-выручалочкой в сложной жизненной ситуации. Взвесьте все “за” и “против” до подписания договора и выберите оптимальное для себя решение.

Время играет не на вашей стороне. Если на горизонте появились проблемы, не стоит ждать, что банк забудет и простит. Этого не случится. Многие спрашивают, сколько можно не платить? Ответ очевиден, нисколько. А, если месяц не платить, что будет? Будут штрафы, пени, неустойки. В суд, конечно, никто сразу не побежит, но деньги вы начнете терять уже на этом этапе.

А если долго не платить за кредит, что будет? Будут звонки, СМС и иное психологическое воздействие. Состоится суд, а возможно и ваше банкротство. И, конечно, испорченная кредитная история.

Не стоит рассчитывать на истечение срока исковой давности. Если кредит не платили более трех лет, к сожалению, он не исчезнет. Теоретически это возможно, но на практике встречается крайне редко. Слишком много юридических факторов надо учитывать, чтобы воспользоваться правом не платить.

Вывод можно сделать только один. Научитесь не только финансовой грамотности, но и финансовой культуре. Взяли чужие деньги в долг? Будьте добры, верните.