Здравствуйте, друзья!

На фоне снижения благосостояния большинства населения страны розничные торговые сети нуждаются в дополнительных инструментах для стимулирования потребительского спроса. В 2016 г. таким инструментом стала карта рассрочки – новый, но получивший широкое распространение механизм. Сейчас большая часть ниши оплаты по частям занята тремя банками: Киви Банком, Совкомбанком и Хоум Кредит Банком. В статье рассмотрим лучшие карты рассрочки в России по состоянию на 2020 г.

Как это работает

Карта рассрочки – это кредитка с особыми условиями, по которой ее владелец может оплачивать покупки в магазинах-партнерах банка не сразу, а по частям в течение нескольких месяцев, и не платить никаких процентов.

Коротко, как это работает:

- Цена товара или услуги делится на количество месяцев рассрочки (конкретный период зависит от условий магазина).

- Заемщик должен возместить всю сумму долга за этот период равными платежами. Например, купил бытовую технику за 6 000 руб. с оплатой в течение 4 месяцев. Следовательно, ежемесячно надо переводить в счет погашения долга по 1 500 руб.

- Если владелец кредитки соблюдает условия погашения, то не платит проценты банку.

Механизм поэтапной оплаты выгоден всем:

- клиент получает возможность сразу купить дорогостоящую вещь, на которую ему пришлось бы копить, без первоначального взноса и переплаты,

- банк зарабатывает на процентах от клиентов, которые не укладываются в сроки, неустойках по просрочкам и вознаграждениях от магазинов-партнеров,

- магазин привлекает больше клиентов и увеличивает товарооборот, а следовательно, и свою прибыль.

Некоторые карты беспроцентной рассрочки являются дебетово-кредитными, т. е. позволяют хранить собственные деньги клиента и распоряжаться ими по своему усмотрению. А в случае необходимости можно воспользоваться заемными средствами.

1. Киви Банк / Совесть

Карта “Совесть” от банка Киви предлагает условия намного привлекательнее, чем по большинству обычных кредитных карт. У нее бесплатное годовое обслуживание, беспроцентный льготный период распространяется на год (максимальный срок зависит от партнера) и множество дополнительных опций для улучшения условий обслуживания.

Отдельно хочу отметить очень клиентоориентированный сайт: все четко, понятно, легко найти любую информацию, крупный шрифт. Мне часто приходится иметь дело с официальными сайтами банков, и страничка кредитки “Совесть” выгодно отличается от большинства из них.

Тарифы

Основные параметры кредитки:

- Бесплатное годовое обслуживание.

- Кредитный лимит – до 300 000 руб. (устанавливается индивидуально).

- Льготный период – от 1 до 12 месяцев (зависит от магазина-партнера). Процентная ставка на время льготного периода – 0 %.

- Процентная ставка после окончания льготного периода – 10 %.

- Штраф за пропуск ежемесячного платежа – 699 руб. Неустойка за неплатежи – 10 %.

- Бесплатное СМС-информирование.

Перечисленные тарифы являются базовыми. Дополнительно клиент может подключать опции, которые улучшают условия обслуживания:

| Опция | Дополнительные преимущества | Комиссия за подключение |

| Десятка | 10 месяцев для поэтапной оплаты у всех партнеров. Действует 10 месяцев | Ежемесячно 399 ₽ |

| Десятка лайт | 10 месяцев для поэтапной оплаты у всех партнеров. Действует 1 месяц | Ежемесячно 799 ₽ |

| Шестерка | 6 месяцев для поэтапной оплаты у всех партнеров. Действует 10 месяцев | Ежемесячно 299 ₽ |

| Банкомат | 3 месяца для поэтапной оплаты. Снятие наличных в банкомате, не более 7 500 ₽ за один раз. | 599 ₽ за одно снятие |

| Везде 3 | Покупка в любом магазине России и мира. 3 месяца для поэтапной оплаты. Действует 300 дней | 399 ₽ на 30 дней |

| Везде 6 | Покупка в любом магазине России и мира. 6 месяцев для поэтапной оплаты. Действует 180 дней | 599 ₽ на 30 дней |

| Везде лайт | Покупка в любом магазине России и мира. 3 месяца для поэтапной оплаты. Действует 30 дней | 699 ₽ на 30 дней |

Условия использования

Оформить заявку можно онлайн, заполнив анкету на сайте. Курьер бесплатно доставит пластиковую карточку по нужному адресу. Для начала работы ее необходимо активировать:

- После оформления на номер телефона, указанный при заключении договора, придет СМС с инструкцией.

- На бесплатный номер 5125 надо отправить номер кредитки.

- В ответном СМС придет ПИН-код – теперь все готово к расходным операциям.

Рассрочка действует на оплату в магазинах-партнерах банка, которых более 50 000. На самом деле это количество торговых точек, при этом один партнер может владеть несколькими десятками или сотнями магазинов. Точное число партнеров – 451.

Можно подключить опцию “Везде” и расплачиваться с отсрочкой платежа абсолютно в любой торговой точке не только в России, но и за рубежом. Но услуга эта платная.

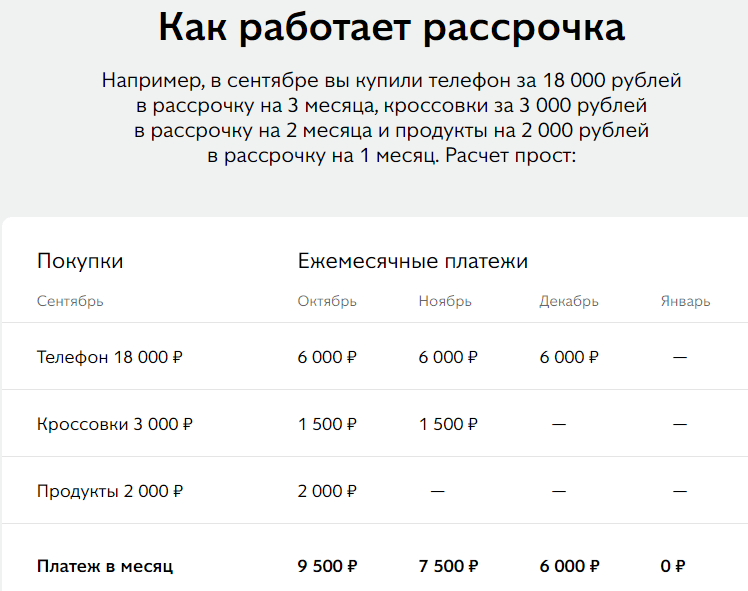

Механизм оплаты по частям работает так:

2. Совкомбанк / Халва

Халва от Совкомбанка является дебетово-кредитной картой и имеет максимальный льготный период 18 месяцев. У нее преимущества как кредитной, так и доходной карточки.

Тарифы

Кратко тарифы выглядят так:

- Нет платы за обслуживание. Плюс дополнительно клиент получает 3 месяца для поэтапной оплаты первой покупки, если сделает ее в течение 10 дней после оформления кредитки.

- Максимальный льготный период – 1,5 года, можно увеличить за счет подключения дополнительных услуг.

- До 6,5 % на остаток собственных денег на счете.

- Кредитный лимит – до 350 000 ₽.

- Ставка после окончания льготного периода – 10 %.

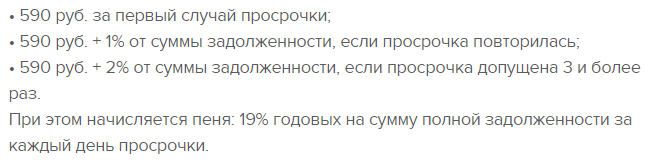

Если клиент просрочил платеж, то придется заплатить штрафы:

Условия использования

Халва выдается клиентам в возрасте от 20 до 75 лет, что делает ее доступной и студенту, и пенсионеру. Получить можно в 3 шага:

- Заполнить заявку на сайте со стандартными сведениями о себе. Из документов нужен только паспорт.

- Дождаться решения банка.

- Забрать Халву самостоятельно в одном из офисов (открыты отделения в 71 регионе России) или договориться о доставке курьером.

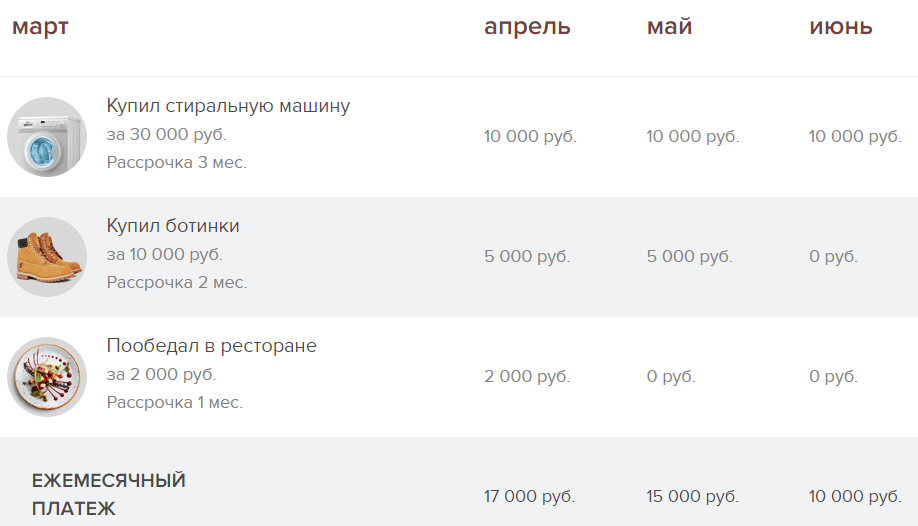

Механизм оплаты товаров и услуг стандартный:

Снятие наличных без процентов возможно, но придется заплатить комиссию 2,9 % плюс 290 ₽ (только по заемным деньгам). Рассрочка на эту операцию составляет 3 месяца. Лимит на снятие заемных средств – до 30 000 ₽, собственных – до 100 000 ₽.

На остаток собственных средств банк начисляет проценты:

- 0 %, если не было расходных операций,

- 5 %, если была одна покупка,

- 6,5 %, если совершили 5 покупок на общую сумму от 10 000 ₽ при остатке на счете до 500 000 ₽, если больше, то 5 %.

3. Хоум Кредит Банк / Свобода

Карта “Свобода” от Хоум Кредит Банка предлагает покупать у партнеров и пользоваться поэтапной оплатой до 12 месяцев или вне партнерской сети до 51 дня не платить проценты.

Тарифы

Основные параметры “Свободы”:

- Процентная ставка вне льготного периода – от 17,9 до 34,8 % годовых.

- Лимит – до 300 000 ₽.

- СМС-информирование бесплатно в первые 2 месяца, потом – 99 ₽.

- Возможность подключить услугу “Делим на 3”. Она позволяет воспользоваться погашением долга по частям в течение 3 месяцев для оплаты товаров в любых магазинах. Первые 2 расчетных периода бесплатно, потом ежемесячно 499 ₽.

К кредитке можно подключить программу “Свобода+” за 249 ₽ в месяц. В рамках нее действуют опции:

- Плюс 6 – увеличение льготного периода на полгода, стоит 990 ₽ за каждую расходную операцию,

- Плюс 10 – на 10 месяцев, стоит 1 490 ₽ за каждую расходную операцию,

- Пропуск платежа – один раз в полгода можно воспользоваться услугой и не платить ближайший платеж, стоит 0 ₽,

- Отказ от взыскания – банк не будет требовать возврата долга при наступлении форс-мажорных обстоятельств (смерть, утрата жилья из-за стихийного бедствия, получение инвалидности и пр.), стоит 0 ₽.

Необязательно подключать программу “Свобода+”. Стоимость перечисленных выше услуг составит:

- Плюс 6 – 1 490 ₽,

- Плюс 10 – 1 990 ₽,

- Пропуск платежа – 499 ₽.

Условия использования

Онлайн-заявка оформляется на сайте банка. Готовую карточку можно получить в офисе или у курьера. Доставка бесплатная.

Лимит устанавливается индивидуально, раз в полгода пересматривается. Так как покупать можно у партнеров и в обычных магазинах, то возникают разные варианты погашения долга:

- Если клиент воспользовался рассрочкой у партнеров банка, в следующем расчетном периоде погашается часть долга (стоимость товара, деленная на количество месяцев льготного периода).

- Если клиент воспользовался деньгами банка и оплатил товары в магазинах вне партнерской сети, то нужно внести минимальный или рекомендованный платеж. Минимальный – платеж по рассрочке + 7 % от суммы покупки вне сети. Рекомендованный – платеж по рассрочке + полная стоимость покупки вне сети.

При внесении рекомендованного платежа никаких процентов платить не придется. При внесении минимального – на стоимость товаров из обычных магазинов будут начислены 17,9 % годовых.

Другие предложения по рассрочке

Мы рассмотрели три кита банковского рынка погашения долга по частям. Но есть предложения отдельных банков, которые добавляют к своим обычным кредиткам дополнительную услугу оплаты товаров по частям.

Тинькофф Банк

По любой кредитной карте доступна опция рассрочки. Ее надо активировать в мобильном приложении или личном кабинете на сайте. Покупки с поэтапной оплатой доступны только у партнеров банка. Обязательно рекомендую читать условия по каждой из них, потому что есть варианты, когда частичное погашение доступно только для оплаты на сайте или в определенном магазине.

Максимальный льготный период – 1 год. Ежемесячно надо вносить одни из трех платежей:

- Минимальный платеж, который в Тинькофф Банке равен не более 8 % от суммы долга по кредитке.

- Минимальный платеж + платеж по рассрочке. Если не заплатить вторую часть, то она перейдет в основной долг, по которой будет начислено 19 % годовых.

- Платеж по рассрочке – стоимость товара, деленная на количество месяцев.

Банк Русский Стандарт

Предложение от Русского Стандарта относится ко всем кредиткам банка. Беспроцентный период распространяется максимум на 24 месяца. Требуется подключение рассрочки в мобильном приложении, на сайте или по телефону.

Как работает механизм поэтапной оплаты:

- Клиент выбирает товар и оплачивает его кредитной картой.

- В течение льготного периода в 55 дней он может перевести расходную операцию в рассрочку.

- В следующем расчетном периоде клиент получит сумму к погашению, которая включает платеж по рассрочке и минимальный платеж по кредитке (если, кроме рассрочки, была обычная оплата за счет заемных средств).

Заключение

В сравнении с обычными кредитками, карты рассрочки – удобный вариант для тех, кто привык пользоваться заемными средствами. Особенно если в одной совмещены функции дебетовой и кредитной карт. Но несмотря на простоту расчетов ежемесячного платежа, надо соблюдать установленные правила банка, чтобы не платить проценты, штрафы и лишние комиссии.

Самой выгодной кредиткой будет та, что позволяет оплачивать товары в течение длительного срока и в самых популярных магазинах. Список последних у каждого заемщика может быть свой. Желаю вам удачных и беспроцентных покупок. От себя лично добавлю, что желательно на свои деньги, а не чужие.

С уважением, Чистякова Юлия