Большинство людей считают, что нереально начать создавать свою финансовую подушку при маленькой зарплате. Они думают, что только при увеличении дохода можно что-то отложить. Но это в корне ложное утверждение. Они просто не знают, как копить деньги правильно при маленькой зарплате.

При этом совсем не обязательно жестко ограничивать себя, экономить на всем, что необходимо для полноценной жизни. Достаточно определить те статьи расходов, которые можно уменьшить. Кроме этого подключить систему планирования всех расходов и доходов семьи.

На самом деле, чем выше доход, тем больше будет расходов. Ведь захочется улучшить качество жизни: покупать фирменные товары, отдыхать не в трехзвездочных отелях, нанимать репетиторов и так далее.

Поэтому создавать свою подушку безопасности нужно именно сейчас, с маленькой зарплатой и текущими расходами. Ведь даже при одинаковом доходе некоторые люди умеют планировать свой отпуск за рубежом, а некоторые сводят концы с концами и живут от зарплаты до зарплаты.

- Основные правила разумной экономии

- 1. Контролировать все свои расходы и доходы

- 2. Жить по текущим средствам

- 3. Платить сначала себе, потом остальным

- 4. Не нужно покупать все и сразу

- Как определить, на чем можно сэкономить

- Советы банкиров, или как закрыть кредиты

- Как сэкономить на шопинге

- Как накопить на путешествие

- Что изучить

- Заключение

Основные правила разумной экономии

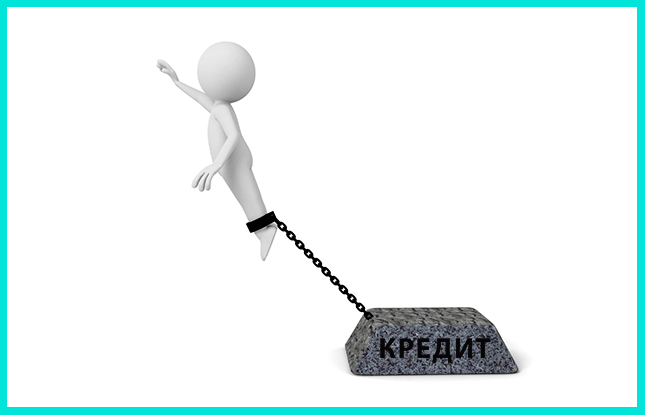

Достаточно сложно начать откладывать деньги, когда зарплата не растет, а цены на услуги и товары постоянно повышаются. Если зайти на любой форум и задать этот вопрос, то рекомендация будет одна: взять кредит под низкий процент на длительный срок.

На самом деле такой совет – прямой путь к нищете. Ведь оформлять кредит на жизнь – это все равно, что залезать в долгосрочную кабалу. Так как нет уверенности в будущем, то лучше игнорировать такие советы от непрофессионалов.

Итак, чтобы начать копить деньги, необходимо внедрить в жизнь основные правила экономии:

1. Контролировать все свои расходы и доходы

Не нужно в день получения небольшой зарплаты идти в магазин и в спешном порядке что-то покупать. Важно отложить этот момент на определенный день, когда будет распланирован бюджет на весь месяц.

Для контроля и планирования можно выделить обычный блокнот. Если учет всех денежных операций выполняется в первый раз, то достаточно сохранять все чеки из магазинов и записывать все текущие траты наличных денег.

Очень важно в конце месяца, недели или даже ежедневно анализировать все покупки по чекам. Отмечать цветом те товары, которые были приобретены спонтанно или входят в категорию вредных привычек.

Если суммировать стоимость таких товаров, то можно приблизительно узнать возможное количество сэкономленных средств за определенный период времени.

В дальнейшем рекомендуется вести таблицу планирования и учета финансов в электронном варианте. Подойдет всем знакомая таблица в Exel или ее облачный вариант – Google-таблицы. Для учета достаточно выделить два столбца: расходы и доходы. Разница между поступлениями и тратами – это та самая сумма экономии.

Таблица со временем будет расширяться, добавятся столбцы и колонки. Потому что необходимо расшифровать: откуда поступают деньги и на что они тратятся. Очень важно фиксировать все цифры и подойти к этому учету объективно.

2. Жить по текущим средствам

Конечно, хочется иногда отдохнуть, посетить ресторан или кафе, купить статусную вещь, спонтанно поехать отдохнуть. Это все возможно только в том случае, если есть свободные средства. Они не входят в текущий бюджет месяца.

Важно не тратить все до копейки и не брать кредит на эти нужды. Это спонтанные решения, они не были запланированы. Кредит же только кажется выгодным выходом из ситуации. На самом деле это выплата процентов из того же бюджета месяца, который итак достаточно ограничен.

3. Платить сначала себе, потом остальным

В обязательном порядке при каждом поступлении средств на карту откладывать 10-20% от суммы. Либо переводить определенную сумму на другой счет. Здесь каждый выбирает подходящий вариант.

Но очень важно платить себе сразу после поступления средств. Не откладывать это на конец месяца. Уже через квартал или полгода накопится небольшая сумма денег, которую можно потратить на какую-то полезную покупку или на дополнительное вложение.

4. Не нужно покупать все и сразу

Перед приобретением какого-то товара важно проанализировать рынок, а не спешить на распродажу. Наверняка есть аналоги в других магазинах, значительно дешевле выбранного по акции.

Следует помнить, что экономия – это не отказ от качественной жизни и путь к нищете. Это прежде всего – расстановка приоритетов и рациональное использование всех денежных средств.

Если просмотреть отзывы тех, кто уже начал копить деньги, то можно увидеть одну закономерность. Сложно откладывать даже небольшую сумму только тогда, когда вынуждены от нее отказаться. Но это проходит со временем, когда вырабатывается своего рода дисциплина в финансовом вопросе.

Как определить, на чем можно сэкономить

Если уже был проведен предварительный анализ всех расходов по чекам из магазина, то некоторое понимание экономии уже есть. Если от каких-то расходов можно отказаться, значит, их нужно минимизировать.

На самом деле можно экономить и улучшать качество жизни одновременно, а не ждать наступления пенсии и жить до того момента с огромным количеством ограничений.

Уже сейчас можно экономить, изменив стоимость:

- коммунальных услуг,

- транспортных расходов,

- телефонной связи, в частности мобильной,

- бытовой химии,

- продуктов питания.

Итак, самые эффективные способы экономии:

- Заменить все лампы в квартире на энергосберегающие или светодиодные. Уровень освещения при этом не меняется, а экономия составляет 9-10%. Кстати, срок службы таких ламп в 10-15 раз больше обычных.

- Вместо горячей ванны достаточно принять приятный пятиминутный душ, чтобы сохранять чистоту и свежесть. Это позволяет сэкономить около пары кубов воды в месяц.

- Составить заранее меню на неделю и покупайте только то, что необходимо. Желательно ходить в магазин со списком нужных товаров. Это поможет не покупать лишнего и реже посещать магазин. Ведь даже поход за хлебом без предварительного списка чреват спонтанными покупками.

- Оценить расходы на мобильную связь, просмотреть подключенные услуги. Отказаться от ненужных подписок и перейти на другой тариф. Вполне возможно купить несколько СИМ-карт для пользования внутри сети.

- Отслеживать акции и скидки в ближайших супермаркетах. Но приобретать только необходимые товары с большим сроком хранения: чай, кофе, крупы, бытовую химию.

- Отказаться от общественного транспорта, если до магазина, офиса всего пара остановок.

- Отказаться от затрат на машину, на ее ремонт и содержание в пользу общественного транспорта. Это особенно важно, если машина часто выходит из строя.

- Переехать в другую квартиру с более низкой арендной платой.

Экономия на продуктах питания – это не жизнь впроголодь. Не нужно сокращать количество приемов пищи или уменьшать порции. Достаточно перейти на другие товары с низкой стоимостью.

Например, овощи дешевле у местных производителей, а не в супермаркетах. Ведь в магазинах в стоимость товара включены все наценки, зарплаты и даже транспортные расходы по доставке.

Советы банкиров, или как закрыть кредиты

Чтобы эффективно копить деньги даже на маленькой зарплате, важно закрыть все долги и кредиты. На самом деле они только кажутся выходом из положения, ведь стоимость покупки распределяется на длительный период платежей. Но при оформлении кредита не всегда озвучивается сумма выплачиваемых процентов банку.

Если же товар приобретается за наличный расчет, то сразу понятен весь механизм. И желание приобретать что-то быстро исчезает. Всегда помнить про то, что малейшая просрочка по оплате кредита ведет к дополнительным расходам, штрафам.

- Не нужно стараться закрыть кредит досрочно, вкладывая каждый свободный рубль. Ведь может случиться форс-мажор и оформление нового кредита. В обязательном порядке откладывать 10% от всех поступлений: 5% на закрытие кредита и 5% на незапланированные расходы. Если вторая часть суммы не будет востребована, оставить ее в качестве сбережения.

- Второй вариант – откладывать все 10% для формирования стратегического запаса. В это же время выплачивать кредит по графику. Как только сформируется подушка безопасности, все силы бросить на досрочное погашение кредита.

- Перейти на краткосрочные программы кредитования. Банку это не выгодно, так как при длительном сроке переплата гораздо выше. Но в случае краткосрочного кредитования меньше переплат и быстрее закрывается сам кредит.

- Автоматизировать отчисления со всех поступлений. В некоторых банках есть такие услуги, например «Накопилка». Каждый пользователь определяет комфортный процент отчислений от 10% до 30%. Ежемесячно на накопленную сумму будет начислен определенный процент.

- Если же от кредитной карты сложно отказаться, то желательно использовать только беспроцентный срок, те самые 100 дней. Это своего рода займ и возврат той же суммы без переплат и процентов.

- Никогда не снимать наличные деньги с банковской карты. В этом случае будет взят дополнительный процент за операцию. Кредиткой можно расплачиваться только за приобретение товаров в магазинах.

Лучше всего оформить дебетовую карту с кешбэком и начислением процентов на оставшуюся сумму на счете. Это хорошая альтернатива кредитки, так как есть возможность самостоятельно пополнять карту и снимать, не теряя начисленных процентов.

Для того чтобы исключить соблазн потратить накопленную сумму, рекомендовано оформить накопительный счет с капитализацией процентов. Эти депозиты оформляются на определенный период, в течение которого невозможно снять деньги без потери уже начисленных процентов.

Такие вклады можно открыть в любом банке на определенную цель, например, на квартиру.

Обязательно при оформлении любой банковской карты обращать внимание на условия пользования. Ведь есть скрытый платеж за обслуживание карты. Однако он прекращается при внесении на счет определенной суммы, например, 30 000 рублей.

Как сэкономить на шопинге

Не нужно выбрасывать одежду, если она вышла из моды или пришла в негодность. В любом случае мода – циклична. Достаточно отремонтировать одежду и через несколько лет она будет радовать глаз, как самая модная.

- Любую одежду можно отремонтировать или перешить как-то иначе. Создать свой неповторимый стиль, который не встретить в супермаркетах.

- Качественные вещи в хорошем состоянии можно купить на Юле, Авито. Интернет-магазины Ламода, Wildberries, Joom предоставляют своим покупателям скидки и накопительные баллы.

- Не приобретать на распродажах ненужные вещи. Заранее проводить ревизию гардероба и составлять список необходимых товаров.

- Не отказываться от оформления бонусных и дисконтных карт. Такая карта может пригодиться знакомому для покупки товара со скидкой. В любом случае дисконт в виде баллов будет зачислен на карту. Использовать его можно при следующей покупке.

Очень важно не посещать супермаркет в качестве разгрузки или отдыха. В этом случае гарантированы незапланированные покупки, которые 100% не пригодятся в будущем. Чтобы этого избежать, достаточно прогуляться в парк, посетить бассейн или СПА-салон.

Как накопить на путешествие

На самом деле даже на путешествие можно накопить при маленькой зарплате. Ведь достаточно определиться с целью, перевести ее в финансовую составляющую и разбить всю сумму на количество месяцев.

Не обязательно выбирать пятизвездочный отель на берегу океана. Можно выбрать подходящий гостевой дом, который по сервису и обслуживанию ни в чем не уступает. Заранее узнать стоимость всех планируемых экскурсий. Выяснить дни свободного посещения в определенные музеи, парки. Запланировать экскурсии именно в такие дни.

Определиться с суммой всех расходов, включить стоимость проезда и проживания. Добавить еще 5% от стоимости на непредвиденные расходы. Именно так можно получить ориентировочную стоимость путешествия.

Если же планируется поездка от туристического агентства, то обязательно уточнить дополнительные траты. Они есть всегда и не должны быть сюрпризом по приезде на место отдыха.

Что изучить

Чтобы разумно управлять своими деньгами, необходимо постоянно повышать свои финансовые навыки. Для начала рекомендуем ознакомиться со следующими бесплатными руководствами:

- Руководство 6 шагов к финансовой безопасности от проекта Город инвесторов,

- Компактная мини-книга Как стать финансово независимым через 1 год,

- Пошаговый pdf-мануал Как и куда инвестировать в 2021-2022 гг.

Если хотите получить углубленные системные знания, то несомненно полезным будет курс от Нетология Личные финансы и инвестиции.

Заключение

Итак, есть несколько вариантов, как копить деньги правильно при маленькой зарплате. Важно начинать делать хотя бы небольшие шаги прямо сейчас, не откладывая на потом. Не нужно ждать, когда увеличатся доходы или изменится ситуация в стране.