Интернет-эквайринг – это программное обеспечение, которое позволяет принимать платежи через интернет на сайте, в приложении или чате. Говоря простыми словами, это онлайн-касса.

Эквайрингом пользуются все интернет-магазины, любые ИП и ООО, принимающие платежи дистанционно. Для приема платежей нужно всего лишь установить на свой сайт модуль, выданный банком.

Как работает эквайринг? Деньги списываются с карты физического лица, а затем поступают на расчетный счет юридического лица. При этом удерживается комиссия, определенная банком, который обслуживает онлайн-кассу.

Подобную услугу предлагают практически все банки, в том числе есть возможность пакетного ведения (подключение и сопровождение). В прочем, давайте разбираться во всем по порядку.

Особенности интернет-эквайринга

Определим еще раз простыми словами, что такое интернет-эквайринг. Название образовано от английского слова acquire, которое переводится как «приобретать, получать».

Разберем сразу на примере. Вот вы пришли в магазин, собрали в корзину нужные продукты и уже идете на кассу. Там вы выкладываете товар на ленту, кассир пробивает его, а потом вы расплачиваетесь, прикладывая банковскую карту к специальному терминалу.

Готово, покупка оплачена, деньги списаны. В мире интернета покупки осуществляются точно так же, только вместо прибора-терминала вы попадаете на страницу для ввода данных карты. Это и есть интернет-эквайринг.

Интернет-кассу часто сравнивают с мобильным и торговым терминалом. В чем разница? Интернет-эквайринг вообще не предполагает наличие физического терминала. Другие особенности интернет-кассы:

- позволяет принимать платежи с любых карт, в том числе с виртуальных,

- позволяет снизить цены, так как предпринимателю не нужно тратиться на оборудование.

Эквайринг можно подключить к сайту или приложению. А также можно одновременно использовать онлайн-кассу и торговый терминал. Например, кафе с доставкой продуктов на дом может принимать заказы и их оплату через сайт либо приложение, а также через торговый терминал, с которым ездит курьер.

Как работает интернет-касса

Механизм оплаты товаров через интернет простой и понятный:

- Посетитель сайта выбирает понравившийся ему товар или услугу и помещает это в корзину.

- Затем покупатель переходит в корзину, выбирает удобный способ доставки и оплаты. В нашем случае – оплата банковской картой.

- Открывается новая форма для ввода данных карты: номер, срок действия, защитный код (три цифры на оборотной стороне карты).

- Данные о карте и выбранном товаре передаются платежному провайдеру, который связывается с банком, предоставившим услугу эквайринга.

- Банк перенаправляет запрос той системе, которая обслуживает карту (Visa, Mastercard и т.д.).

- Эта платежная система, в свою очередь, связывается с банком, который выдал карту. Проверяется ее платежеспособность и активность.

- Если все хорошо (карта не заблокирована и на ней имеется нужная сумма), банк, выпустивший карту клиента, отправляет подтверждение в платежную систему, та – в банк, который обслуживает эквайринг, тот – платежному провайдеру, а он завершает всю операцию. Но сначала покупателю приходит код в СМС или уведомление в приложении для подтверждения оплаты (не всегда). Клиент подтверждает действие – операция завершается.

- Деньги списываются со счета покупателя, товар из корзины переходит в раздел «Заказы». Магазин отправляет покупателю уведомление об успешно совершенной покупке.

Кажется, что это все происходит долго, но на самом деле затрачивается всего несколько секунд. Вы же, наверное, оплачивали что-то через интернет и сами знаете, что ждать не приходится?

Насколько безопасен интернет-эквайринг?

Все онлайн-кассы работают по особому протоколу (3D-Secure, SecureCode). Он обеспечивает максимальную защиту платежей и личных данных. Поэтому оплата через эквайринг считается безопаснее любых других электронных систем оплаты.

Уже несколько лет предприниматели активно пользуются этим средством, а в период пандемии 2020 к эквайрингу подключилось еще большее количество людей. И никто не жаловался на какие-то проблемы в использовании, не было случаев кражи средств или личных данных.

Обратите внимание! Вы рискуете потерять свои деньги, если наткнулись на мошеннический сайт. Будьте осторожны с выбором интернет-магазинов. Особое внимание уделяйте проверки ресурса на дубль. Например, часто мошенники создают двойников сайта Сбербанка, Ламоды, Озона и других крупных организаций.

Преимущества и недостатки эквайринга

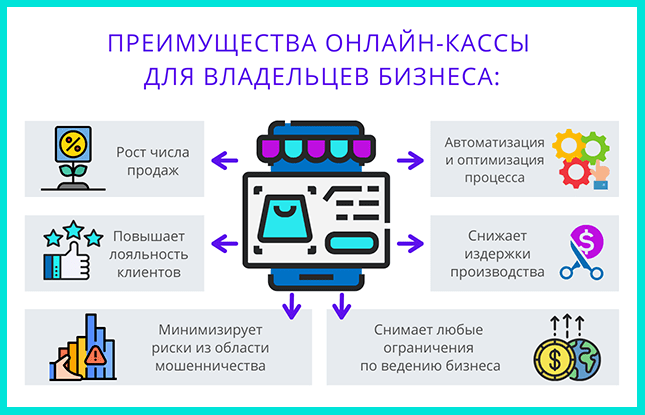

Преимущества онлайн-кассы для владельцев бизнеса:

- способствует росту числа продаж и увеличению общей выручки и торгового оборота,

- повышает лояльность клиентов,

- минимизирует риски из области мошенничества (отсутствие бумажных денег защищает от встречи с фальшивыми купюрами и исключает влияние человеческого фактора, то есть вы точно не возьмете с клиента больше или меньше стоимости товара),

- снимает любые ограничения по ведению бизнеса (настройте доставку, и вы сможете торговать по всему миру),

- помогает автоматизировать и оптимизировать процесс (можно торговать круглосуточно),

- снижает издержки производства.

Не исключено, что когда-нибудь бумажные деньги совсем выйдут из оборота. Почему люди выбирают карты? Потому что это безопасно, просто и удобно. Кроме этого, в каждом банке есть система бонусов или кешбэков за онлайн-покупки. Это еще больше мотивирует людей на покупки в интернете.

Есть ли какие-то недостатки у интернет-эквайринга? По сути, нет. Разве что к этому можно отнести тот факт, что некоторые люди все еще боятся платить в интернете из-за риска нарваться на мошенников, потерять деньги или личные данные.

Еще один минус тоже относится, скорее, к интересам покупателей: через интернет бывает сложно определить размер одежды, обуви или качество товара.

Однако риск возврата товаров и недовольства клиентов можно минимизировать, если компания следит за качеством предоставляемых товаров и услуг, активно взаимодействует через обратную связь и максимально помогает покупателям в выборе.

Из минусов для продавца можно назвать следующее: деньги приходят на счет не сразу, а через 1-3 дня. А также важно знать, что иногда случаются технические сбои в обслуживании. Что еще? Если ваш бизнес находится в начале пути, и пока вы имеете небольшой оборот, то комиссия за интернет-эквайринг вас неприятно удивит.

Подключение интернет-эквайринга

Все банки, которые обслуживают юридических лиц, предлагают услугу эквайринга. Однако условия сотрудничества отличаются. Как же выбрать банк для подключения интернет-кассы? Предлагаю разобрать несколько популярных предложений.

Эквайринг от Сбербанка

При помощи интернет-эквайринга от Сбербанка можно продавать через социальные сети, интернет-магазины и в мессенджерах.

Какие условия предлагает банк:

- комиссия – от 1,6 % от оборота (рассчитывается индивидуально),

- срок подключения – от 3 дней,

- можно настроить кредитование,

- можно принимать карты МИР, VISA, MasterCard, UnionPay, JCB.

На сайте банка вы можете рассчитать свою ставку за обслуживание. Она рассчитывается исходя из региона торговли, сферы деятельности, типа бизнеса, и оборота средств в месяц. Каждый месяц происходит перерасчет ставки. Чем выше обороты, тем ниже ставка.

Эквайринг от Тинькофф

К интернет-эквайрингу от Тинькофф могут подключиться любые ИП, ООО и некоммерческие организации (например, приюты).

Все, что нужно – соблюдение законов (не продаете что-то запрещенное) и наличие расчетного счета в каком-либо банке (лучше – в Тинькофф, так как это делает сотрудничество еще более выгодным и удобным, например, вам помогут все настроить, чтобы начать как можно быстрее принимать онлайн-платежи).

Какие условия предлагает Тинькофф банк:

- комиссия – от 1 % от оборота (заметьте, что это уже ниже, чем у Сбера),

- срок подключения – до 2 дней (опять обходит Сбер),

- если вы открыли счет в банке Тинькофф, то комиссия не зависит от оборота, но зависит от тарифа (его банк подбирает индивидуально с учетом специфики вашего бизнеса),

- нет требований к минимальному обороту,

- работает со всеми известными картами.

Вы платите только за сами операции по продажам, абонентской платы за обслуживание нет. Через интернет-эквайринг от Тинькофф можно осуществлять разные операции (основные из тех, что нужны интернет-магазину): возвраты, заморозка платежей, автоматическое списание денег и другие.

Через готовый модуль, виджет или инструкцию можно подключить оплату на сайте, в чате или приложении.

Чем еще привлекателен эквайринг от Тинькофф? Если вы только планируете запуск своего бизнеса, то можете осуществить это в рамках данного банка. Причем речь идет не только об открытии счета и оформлении интернет-эквайринга, но и о создании своего интернет-магазина на базе конструктора Тинькофф.

Всего за несколько дней вы создадите рабочий бизнес. И все это не выходя из дома. Кстати, заключение договора на эквайринг тоже осуществляется дистанционно. Вам не нужно никуда ходить. При необходимости сотрудники банка сами приедут по указанному вами адресу.

Эквайринг от Альфа банка

Как и два других банка, рассмотренных нами, Альфа предлагает бесплатное подключение и отсутствие абонентской платы.

Условия сотрудничества:

- Ставка по операциям здесь самая высокая – от 2,4 %. Причем это стандартный тариф, при котором деньги зачисляются в течение суток. Если вы хотите мгновенное зачисление средств, то нужно выбрать другой тариф, и там комиссия составляет 3,5 %. От оборота она не зависит. Однако если месячная сумма банковских операций получится выше, чем указано в договоре, то банк берет дополнительную комиссию. Срок рассмотрения заявки на подключение тоже не радует – до двух недель.

- Оформить заявку можно на сайте или через личное посещение офиса. Так или иначе, вам все равно придется посетить банк, чтобы заключить договор.

Интернет-эквайринг от Альфа банка работает с 32 видами валют и принимает все известные карты. То есть с его помощью вы можете вывести бизнес на международный уровень.

Общие рекомендации по подключению эквайринга

Выбирайте тот банк, условия которого вам кажутся более выгодными. Обращайте внимание на комиссию за услуги, отзывы других пользователей на сторонних ресурсах, удобство использования и приятный вид интерфейса, оперативную работу службы поддержки.

На мой взгляд, лучшим является предложение от Тинькофф. Почему? Потому что этот банк имеет самый большой штаб сотрудников и работает полностью удаленно.

Здесь не бывает очередей и высокой загруженности. Вам ответят по первому звонку, все операции осуществляются максимально быстро. Ну а выгодные финансовые условия сотрудничества мы уже рассмотрели.

Заключение

Теперь вы знаете все о том, что такое интернет-эквайринг. Как понять, нужна ли вам онлайн-касса? Очень просто: это прописано в законе 54-ФЗ. Если вы в роли юридического лица что-то продаете (товары, услуги, обучающие курсы и другое), то обязаны предоставлять людям чек. А это можно сделать через интернет-эквайринг.

При больших оборотах торговли без интернет-кассы никак не обойтись. Да и не забывайте, что интернет-эквайринг расширяет возможности для вашего бизнеса. С его помощью вы можете привлекать новых клиентов и наращивать торговый оборот.

Обратите внимание, что если вы хотите работать не только с картами, но и с электронными кошельками (WebMoney, Яндекс Деньги, QIWI и прочими), то лучше заключить договор с одним из популярных провайдеров: Яндекс Касса, Robokassa, PayAnyWay, RBK Money и другие.

Если же вы планируете работать только с банковскими картами, то стоит заключить договор с одним из банков. И, как я уже говорила, лучшим в этом плане, на мой взгляд, является Тинькофф банк.

Кстати, если вы потом захотите начать принимать деньги еще и с электронных кошельков, то можете заключить договор отдельно с каждой из платежных систем (те, с которыми вы хотите работать).