Всем привет! Сегодня я расскажу вам о том, что такое кэшбэк простыми словами, как он работает, в чем выгода участников схемы, а так же почему за последние 5 лет он обрёл популярность в России и странах СНГ. Кстати, кто не знал, фраза cash back буквально переводится, как «возврат наличных».

Что такое кэшбэк

За февраль 2019 года более 5000 пользователей интернета задали поисковику Яндекса вопрос: «Что такое кэшбэк простыми словами?». В конце концов, нас всегда интересует халява, скидки, бонусы. Поэтому, если появилась очередная возможность сэкономить, почему бы ей не воспользоваться? Во всяком случае, лично я мыслю именно так.

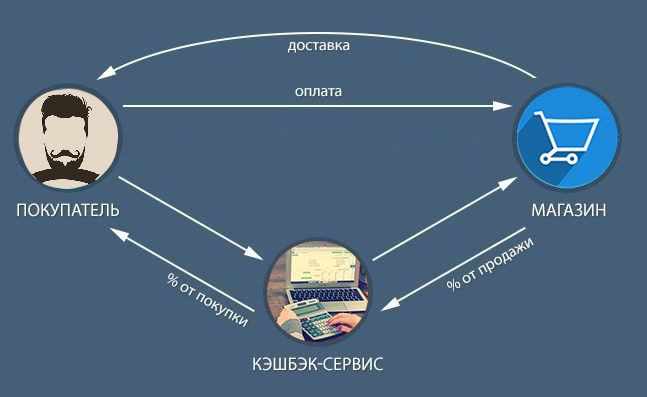

Cash back – это маркетинговый инструмент. Человек рассчитывается в магазине за товар, а через какое-то время на его счёт возвращается часть потраченных денег. В среднем 5-10% от суммы покупки. Причем деньги возвращает не сам магазин, а специальный интернет-сервис или банк.

Получается нечто вроде отсроченной скидки. С точки зрения логики разницы по сути никакой, но вот эмоции вызывает совершенно другие:

- традиционная скидка – «я потратил меньше»,

- кэшбэк – «я заработал деньги за покупку товаров».

Если вы, как и я используете банковские карты или приобретаете товары в интернет-магазинах, не советую игнорировать такую хорошую возможность сэкономить. Ведь любой, даже самый хиленький сервис вернёт вам часть потраченных средств. Ну а худшее, что может случиться – это то, что товар будет куплен по обычной цене.

Как работает и в чём выгода участников схемы

Итак, cash back – это бонус в виде возврата части затраченных на покупку товара средств. Если вы скептики и у вас вдруг возникли вопросы из разряда:

- зачем возвращать кому-то деньги?

- почему магазин просто не предоставляет скидки?

- нет ли подвоха для покупателя?

Спешу вас успокоить новая схема приносит выгоду всем участникам сделки. И вот почему:

- Кэшбэк сервис (банк)

Привлекает в магазин довольных клиентов за счёт халявной заманиловки. То есть это ещё и партнёрская программа. О том, что это такое, вы можете почитать в моей статье «Партнёрские программы: виды и принцип действия».

Но работает сервис вовсе не за «спасибо». Магазин платит ему приличный процент с каждой покупки человека, который им воспользовался. А ресурс уже «отпиливает» кусочек прибыли покупателю, при этом оставаясь в плюсе.

- Магазин

В цену товара изначально заложена стоимость рекламы, однако большинство рекламных кампаний – дорогое удовольствие. Затраты на оплату услуг кэшбэк-сервисов оказываются значительно дешевле. В результате магазин получает огромный приток клиентов, цену на товар оставляет прежней, а на рекламу тратит меньше.

- Покупатель

Ну а мы получаем реальный возврат части денег с покупок. В конце года может даже накопить приличная сумма, которую легко можно потратить на какие-нибудь ништяки. Подвоха нет.

Кстати, некоторые ресурсы (например: EPN, Letyshops, Megabonus) имеют свои партнёрские программы и сотрудничают с веб-мастерами и арбитражниками. За каждого нового клиента они предлагают или фиксированную сумму (1-5$) или процент с возврата денег. Например, партнёрка EPN с пакетом «Стандарт» платит 10% от суммы кэшбэка каждого привлечённого пользователя пожизненно. Отличный способ подзаработать, разослав партнерскую ссылку друзьям, не находите?

Преимущества и недостатки

Преимущества для нас с вами вполне очевидны:

- экономия,

- возможность получить скидку на любой товар,

- широкий выбор магазинов и гибкие условия возврата – от 1% до 50%,

- простота и безопасность использования.

А вот минусы заметны не сразу. Недостатки есть как в целом у схемы, так и у отдельных сервисов.

Если говорить на счет схемы в целом, то Халява затягивает. Если вы часто пользуетесь кэшбэком, разбираетесь в разных сайтах, то рискуете серьёзно увлечься и стать шопоголиком. «Ах, вот возврат 30% с покупки радиоуправляемого самолетика!» (и не важно, что на полке уже пылится радиоуправляемый вертолет, катер, гоночная машинка и квадрокоптер).

А теперь о том, какие недостатки я смог найти:

- Банковские карты с кэшбэком, как правило, стоят дороже обычных (оформление, обслуживание).

- Высокая минимальная сумма на вывод средств. Некоторые ненадёжные сайты работают по принципу финансовой пирамиды. Если вам не повезло и вы связались с одним из них, вполне может случиться так, что сайт закроется еще до того, как вы накопите минималку.

- Иногда по техническим причинам или из-за неточных действий покупателя возврат денег не засчитывается.

- Комиссия за вывод средств.

И всё-же, если говорить про cash back, то что это такое: хитрый развод маркетологов или выгода для покупателя? Лично для меня ответ вполне очевиден последнее. Недостатки хоть и уменьшают размер получаемой суммы, но они не лишают кэшбэк главного преимущества – приличной экономии средств.