Здравствуйте, друзья!

С 2019 г. в налоговом законодательстве появился новый налог – на самозанятых. Правда, это его народное название. Правильнее будет “налог на профессиональный доход”. За год с небольшим количество желающих его платить превысило 500 тыс. В статье рассмотрим, что такое налог на самозанятых, для кого его ввели и как рассчитать.

Что такое налог на профессиональный доход

Сейчас есть некоторая путаница в понятиях. Дело в том, что налоговая служба уже давно использует термин “самозанятый”. Однако о налоге заговорили, как о новом. Суть в том, что ранее ФНС к самозанятым относила людей, которые предоставляли следующие услуги:

- по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе,

- по репетиторству,

- по уборке жилых помещений, ведению домашнего хозяйства.

Такие люди по закону должны были платить НДФЛ, как и все, кто получает какие-либо доходы. Но большинство из них работали неофициально и ничего не платили. Налоговая служба для перечисленных выше услуг устроила до 2020 г. налоговые каникулы. Суть их в том, чтобы освободить самозанятых от уплаты налога на доходы взамен выхода из тени и легализации бизнеса в экономике. Желающих оказалось немного. На 1 апреля 2020 г. – всего 4 575 человек по всей России.

С 2019 г. этим термином стали называть всех, кто зарегистрировался в экспериментальном налоговом режиме в качестве плательщика налога на профессиональный доход (НПД). И список возможных видов деятельности значительно шире. Но есть и ограничения. Об этом поговорим чуть ниже.

Налог на профессиональный доход – это налог, который платят физические лица, в том числе ИП, с доходов от своей частной деятельности, если она соответствует требованиям Федерального закона № 422-ФЗ от 27.11.2018.

Для того чтобы гражданин получил право на участие в налоговом эксперименте, должны быть соблюдены следующие условия:

- физлица являются гражданами России и проживают либо работают на территориях, включенных в зону проведения эксперимента (до 1 июля 2020 г. это 23 региона РФ, после июля по указу губернаторов могут присоединиться все остальные регионы),

- налогоплательщики являются гражданами Беларуси, Армении, Киргизии и Казахстана, но работают с заказчиками из России,

- доходы не превышают 2,4 млн руб.,

- виды деятельности не подпадают под ограничения, описанные в законе № 422-ФЗ,

- нет наемных работников, налогоплательщик работает один.

Получить статус плательщика НПД можно как впервые, так и путем перехода с другой системы налогообложения (в случае с ИП). Для этого необходимо пройти несложную регистрацию. Есть разные варианты, но удобнее воспользоваться специальным приложением “Мой налог”. Вся процедура не займет больше получаса.

Рассмотрим подробнее, сколько и как платить НПД и какие налоговые льготы предусмотрело государство для самозанятых.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год,

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

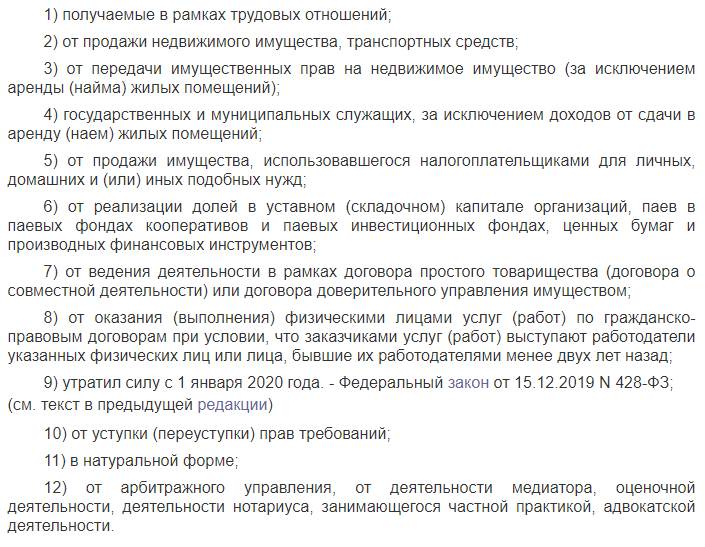

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона. Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости. А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Как уплатить

Для того чтобы эксперимент удался и как можно больше людей зарегистрировалось в новом налоговом режиме, ФНС максимально упростила весь механизм, в том числе и порядок уплаты налога.

Сроки и способы

Отчетным периодом по НПД является календарный месяц. В течение него налогоплательщик вносит поступающие суммы в приложение. По окончании месяца налоговая рассчитывает суммарный налог по двум ставкам: 4 и 6 %.

До 12-го числа следующего за отчетным месяца приходит уведомление о сумме начисленного налога. До 25-го числа его надо уплатить. Исключение сделано только для суммы 100 руб. и меньше. Ее просто переведут на следующий расчетный период.

На выбор налогоплательщика есть несколько способов уплаты: в приложении с помощью банковской карты или через банк по выписанной в приложении квитанции. Для тех, кто забывает о сроках уплаты НПД, можно настроить автоплатеж, и с карты ежемесячно будет уходить в счет уплаты налога нужная сумма.