Здравствуйте, друзья!

Предложений от банков по кредитным картам сегодня не много, а очень много. Становится сложнее убедить клиента оформить кредитку в конкретной финансовой организации. Приходится предлагать условия, отличные от конкурентов. Одним из самых действенных является увеличенный льготный период кредитования. По этому пути пошел и герой сегодняшней статьи. Рассмотрим, что такое кредитная карта Райффайзенбанка “110 дней”, как ее получить и на что можно рассчитывать при использовании, почитаем отзывы клиентов.

Как открыть и активировать

Почти все крупные российские банки предлагают заказать кредитку онлайн. Райффайзенбанк не исключение. Анкета на сайте заполняется в 5 этапов:

- Контактная информация.

- Персональные данные.

- Работа.

- Доходы и расходы.

- Условия кредита.

Можно забрать готовую кредитку в ближайшем отделении или заказать доставку. По почте вышлют именную, а моментальную неименную может привезти представитель банка вместе с документами на подпись в удобное время и место бесплатно.

Требования к заемщику довольно жесткие. Оформить кредитку без официальной работы, дохода и постоянной регистрации не получится. Необходимо:

- быть гражданином РФ,

- иметь постоянную регистрацию и место работы (стаж на последнем – от 3 месяцев),

- иметь возраст от 23 до 67 лет,

- чистый доход для жителей двух столиц – от 25 тыс. ₽, для остальных – от 15 тыс. ₽,

- сообщить рабочий телефон (собственный, бухгалтерии или отдела кадров).

Из документов приготовьте:

- копии разворота паспорта с фотографией и страницы с регистрацией,

- на выбор документ, который поможет рассчитывать на более привлекательные условия (копия ПТС на автомобиль, загранпаспорт с отметками о пересечении границы или с наличием визы не ранее 1 года назад, выписка из Пенсионного фонда).

Банк оставляет за собой право потребовать справку о доходах. Ее не надо, если клиент получает зарплату в банке.

Чтобы начать пользоваться кредиткой, ее надо активировать. Это можно сделать в любом отделении банка или по телефону 8 800 700 17 17.

Тарифы

Основные параметры кредитной карты:

- Беспроцентный период – 110 дней. Снятие наличных к льготным операциям не относится. Но в первые два месяца после оформления карты можно и по этой операции не платить проценты в течение 110 дней.

- Процентная ставка после окончания льготного времени кредитования устанавливается индивидуально. Минимальное значение – 19 %, максимальное – 29 %. За снятие наличных и переводы – 49 %.

- Обслуживание недешевое – 150 ₽ в месяц (1 800 ₽ в год). Бесплатно можно, но тратить для этого надо не менее 8 000 ₽ в месяц.

- Кредитный лимит – до 600 000 ₽.

За снятие наличных и переводы на карты придется заплатить 3 % от суммы операции и еще 300 ₽. Эти условия действуют для банкоматов Райффайзенбанка и его партнеров. Операция через другие банкоматы обойдется в 3,9 % плюс 390 ₽.

Условия пользования

Подробнее сделаю обзор по условиям пользования кредиткой Райффайзенбанка: как работает льготный период (есть нюансы), можно ли увеличить лимит, а также рассмотрим способы погашения задолженности.

Как работает льготный период

Льготный период – это время, в течение которого заемщик может пользоваться деньгами банка и не платить ему за это. Если беспроцентный срок закончился, а клиент не погасил долг, начинается начисление процентов, как по обычному кредиту.

Есть еще один важный параметр, о котором необходимо помнить, – это минимальный платеж, т. е. сумма, которую заемщик обязан вносить ежемесячно в счет погашения. У Райффайзенбанка он составляет до 4 % от размера долга.

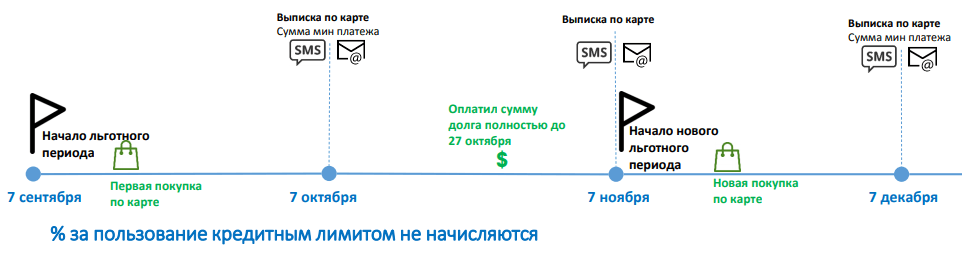

Как работает льготный период по карте “110 дней”:

- После первой покупки с использованием кредитки открывается беспроцентный срок кредитования длиной в 110 дней.

- Банк выделяет внутри основного периода еще 3 промежуточных длиной в 1 месяц. По умолчанию, с 7-го по 7-е число каждого месяца. Клиент может изменить раз в год эти даты.

- В конце каждого промежуточного срока заемщик получает выписку по кредитке с размером минимального платежа, который надо внести в течение следующих 20 дней.

- В конце третьего промежуточного срока клиент получает финальную выписку, где отражен остаток задолженности. Если он полностью ее погасит, то банк не начислит процентов и возобновит кредитный лимит на новый срок.

Стандартная схема работы беспроцентного периода:

Если клиент полностью погасил долг раньше 110-дневного срока, то лимит возобновляется с момента новой покупки с использованием карты.

Если клиент вносил только минимальные платежи, но не погасил полностью весь долг в конце льготного срока, то банк начислит проценты на все расходные операции.