Здравствуйте, друзья!

Одним из самых популярных инструментов в инвестиционном портфеле новичка являются облигации. Их часто называют альтернативой депозитам. В свете того, что в течение 2019 года доходность вкладов снижалась и, скорее всего, продолжит снижаться и в 2020 году, облигации становятся более привлекательными. Но далеко не все из них можно назвать надежными. В статье дам рекомендации, как выбрать облигации для инвестирования, на что обращать внимание и какими сервисами пользоваться при выборе.

Понятие и основные параметры

На нашем блоге я уже пыталась рассказать все об облигациях. Но это оказалось невозможным, поэтому будет серия статей на эту тему. Инструмент непростой, хотя эксперты и рекомендуют его для “чайников”. Что бы вы ни покупали на фондовом рынке – акции или облигации – сначала проведите анализ. Ниже рассмотрим его основные этапы.

Облигация – это долговая ценная бумага, по которой ее покупатель (инвестор) дает в долг эмитенту (государство, регионы РФ, компании). Любой заем характеризуется срочностью и платностью. Облигации не исключение. Эмитент обязан вернуть деньги через определенный срок и выплатить купоны (проценты).

Чем долговые ценные бумаги могут быть интересны инвестору:

- Доходность выше, чем по депозитам в банках. Чем рискованнее бумага, тем выше доход. Долгосрочные облигации, как правило, тоже имеют более высокую доходность, чем краткосрочные.

- Хорошая ликвидность, т. е. возможность быстро обменивать на деньги. Поэтому их можно использовать для накопления, хранения подушки безопасности.

- При досрочной продаже инвестор не теряет прибыль, а получает ее от покупателя в виде накопленного купонного дохода.

- Низкий порог входа. Номинальная стоимость облигации – 1 000 руб., на бирже текущая цена может быть чуть ниже или чуть выше номинала.

- Возможность для спекуляций. Долг можно продавать и покупать. Активные инвесторы зарабатывают на разнице в текущих котировках.

- В период высокой ключевой ставки долгосрочные облигации показывают хорошую доходность. Купив их в этот период времени, инвестор фиксирует прибыль на долгий срок.

Облигации – хороший инструмент для получения пассивного дохода. Можно таким образом составить портфель, что каждый месяц будут приходить деньги от выплаты купонов.

Прежде чем рассматривать основные принципы покупки облигаций, надо разобрать ключевые параметры, которые помогут нам сделать правильный выбор.

Классификация

Главное место, где можно приобрести долговые бумаги рядовому инвестору, – это Московская биржа. На ней обращаются 4 вида бондов (от слова bonds – облигации):

- Государственные. Их выпускает Министерство финансов, т. е. эмитентом выступает государство РФ. Называются облигациями федерального займа (ОФЗ). Считаются самыми надежными, потому что потеря денег при вложении в ОФЗ возможна только при объявлении дефолта (банкротства) страны. За надежность инвестору приходится соглашаться на небольшую доходность (примерно 5,5 – 6,5 %).

- Муниципальные. Эмитенты – субъекты РФ. Риск неплатежей выше, потому что отдельный регион в теории может объявить дефолт. Но такое развитие событий считается маловероятным. Бюджет не даст погибнуть отдельному региону. В худшем случае погашение номинала и выплата купонов задержатся. Инвестировать в муниципальные бонды можно с большей доходностью, чем по ОФЗ.

- Корпоративные. Эмитенты – компании России, производящие товары и оказывающие услуги в разных отраслях экономики. Считаются самыми рискованными. Чем выше риск, тем выше доходность. Сложно представить, что в ближайшие десятилетия что-то случится со Сбербанком, Газпромом, Лукойлом. Поэтому надежные корпоративные бонды тоже существуют.

- Еврооблигации – долговые бумаги российских эмитентов, выраженные в валюте. Эмитентами являются все вышеперечисленные. Доход зависит от степени риска, как и у рублевых бумаг.

На Московской бирже можно посмотреть список всех котирующихся на ней облигаций. На 24 января 2020 г. их 1 482 штуки. Анализировать каждую – титанический труд. Для подбора ценных бумаг в свой портфель я пользуюсь сервисом rusbonds.ru. На нем удобно настроить поиск по параметрам и значительно сократить список достойных кандидатов. Например, отобрать только бумаги с высокой доходностью.

Цена

Первоначальный выпуск облигации происходит по номинальной цене. Она равна 1 000 руб. И именно эта стоимость будет выплачена владельцу при погашении в конце срока. Но большинство инвесторов покупает по рыночной цене – цене, которая сложилась на текущий момент времени на рынке. Она может быть выше или ниже номинала.

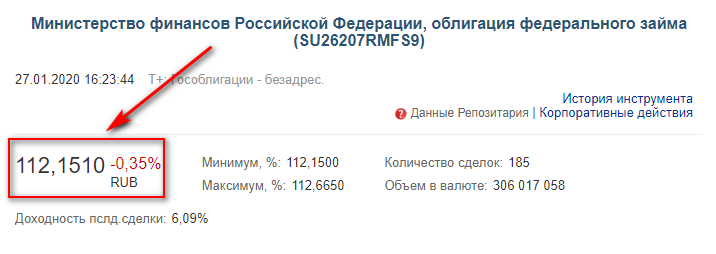

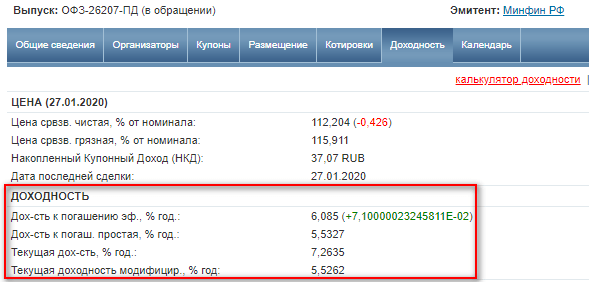

Если мы посмотрим в реальном времени на торги на Московской бирже, то можем увидеть вот такую цену, например, по ОФЗ-26207-ПД с погашением в 2027 году:

Это и есть рыночная или курсовая цена, выраженная в процентах от номинала. В данном примере облигация торгуется за 1 121,51 руб. Объясню механизм, почему рыночная цена отличается от номинальной то в большую, то в меньшую сторону.

Уровень процентных ставок в экономике опирается на ключевую ставку Центробанка. Именно она определяет стоимость денег. Это ставка, по которой коммерческие банки получают кредиты от ЦБ. Низкая ставка – дешевые кредиты, высокая – дорогие. Соответственно, и для клиентов коммерческих банков (предприятия, региональные власти) кредиты либо дешевеют, либо дорожают.

При выпуске облигации доходность тоже назначается с учетом ключевой ставки. Например, в 2020 году компания выпустила бумагу А с купоном 7 % годовых, т. е. 70 руб. в год. Но через год ключевая ставка снизилась, и другая компания уже выпускает облигацию Б с купоном 5 %. Получается, что спрос на бумагу А вырастет, потому что ее доходность выше. Следовательно, вырастет и рыночная цена. И наоборот.

Рыночная стоимость длинных облигаций, т. е. со сроком погашения через 5 и более лет, сильнее подвержена изменению ключевой ставки. Это не имеет значения, если вы планируете держать бумагу до погашения. На руки все равно получите номинал 1 000 руб. Но фактор чувствительности стоит учитывать, если в перспективе думаете продать облигации для фиксирования прибыли.

Рыночная цена зависит от:

- ключевой ставки ЦБ,

- рисков,

- срока до погашения,

- спроса и предложения.

Но инвестор реально заплатит за облигацию не только рыночную цену, но и накопленный купонный доход (НКД). Это доход, который накопился от даты последней выплаты до даты покупки. То есть при продаже владелец не теряет проценты, потому что получит их от покупателя. В этом преимущество облигаций перед депозитами, где при досрочном закрытии вклада прибыль теряется.

Пример. Облигация с купонным доходом 8 %, выплаты 2 раза в год. Владелец получил 1.01.2020 40 руб., через полгода (1.07.2020) должен получить еще 40 руб. Но 1 апреля он продал ценную бумагу. Покупатель заплатит бывшему владельцу 20 руб. неполученной прибыли. Если инвестор продержит облигацию всего 10 дней и продаст ее, то получит от покупателя рыночную стоимость плюс НКД (80*10/365=2,19 руб.).

На сайте rusbonds.ru можно посмотреть чистую цену (без учета НКД) и грязную цену (с учетом НКД):

Типы купонов

Один из параметров, на который стоит обратить внимание при выборе, – купон. Это та прибыль, которую получит инвестор за время владения бумагой. Начисляется эмитентом несколько раз в год (обычно 2 – 4 раза) в процентах от номинала. Размер не всегда известен заранее. Зависит от типа купона.

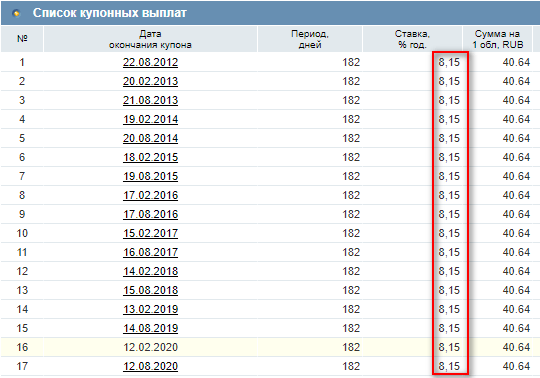

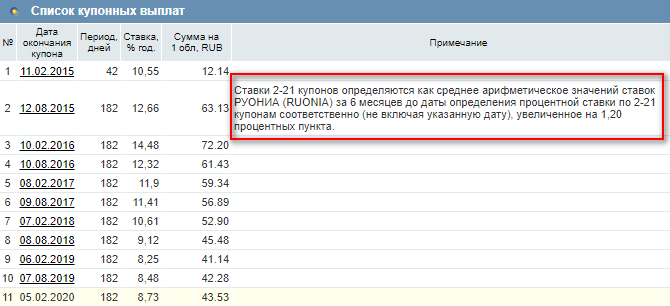

- Постоянный купон. Известен заранее на весь срок жизни долговой бумаги. Инвестор может заранее рассчитать прибыль. На сайте rusbonds.ru в карточке конкретной облигации с постоянным купоном его размер выглядит так:

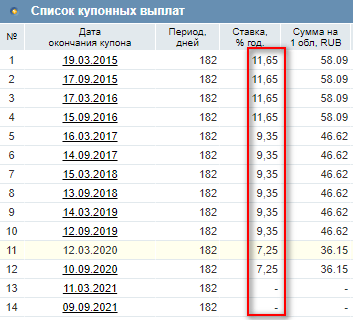

- Переменный купон. Неизвестен заранее, эмитент может установить размер в зависимости от изменения ключевой ставки ЦБ. Инвестор не может рассчитать выгоду на длительный срок.

- Плавающий купон. Это подвид переменного. Вид каждого следующего купона зависит от определенного индикатора.

- Фиксированный купон. Тоже известен заранее на весь срок, но его размер меняется.

Оферта

Оферта – это возможность продать облигацию по номиналу раньше срока погашения. Например, долговая бумага “Башнефть-2-боб” должна быть погашена 12.05.2026, но есть оферта 18.05.2023, когда инвестор имеет право получить 1 000 руб. номинала, если заявит об этом.

Технически погашение по оферте делается так: подается заявка брокеру, который исполняет наше поручение. Обратите внимание, что услуга небесплатная, поэтому посмотрите в тарифах, сколько стоит такая операция у вашего брокера.

Оферта может быть не только со стороны владельца, но и со стороны эмитента. В этом случае государство, муниципал или предприятие имеют право погасить облигацию по номиналу. Владельцу при этом делать ничего не надо, деньги просто поступят на брокерский счет.

Амортизация

На МосБирже есть облигации с особым режимом погашения. Долг гасится не сразу, а постепенно в течение срока жизни бумаги. Купон при этом будет уменьшаться, потому что он рассчитывается от номинальной цены.

Преимуществом является то, что погашение номинала происходит быстрее, более крупными суммами, чем простая выплата купонов. Полученные деньги можно реинвестировать.

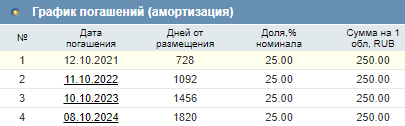

Например, вот так выглядит график амортизации по муниципальной облигации “Московская Обл-34012-об”:

Типы доходности облигаций

Одним из первых параметров, на который стоит обратить внимание при выборе облигаций, является доходность. Она бывает разная:

- текущая – это доходность с учетом текущей рыночной стоимости и купона,

- текущая модифицированная рассчитывается на основе “грязной” цены, т. е. с учетом НКД,

- доходность к погашению простая включает всю прибыль, полученную от облигации в виде купонов, дисконта при покупке, и цену погашения,

- доходность к погашению эффективная учитывает реинвестирование купонов.

Если собираетесь держать облигацию до погашения, то интересно смотреть доходность к погашению. На реинвестирование купонов стоит обращать внимание только в случае владения большим количеством бондов, когда полученных процентов хватит для покупки новых бумаг.

На сайте rusbonds.ru можно сразу организовать поиск по доходности, указав необходимые параметры в фильтре.

Пример формирования портфеля из облигаций

Подбор облигаций в свой инвестиционный портфель зависит от финансовых целей инвестора, его устойчивости к риску, горизонта и стратегии инвестирования. Рассмотрим, какие купить долговые бумаги для консервативной стратегии. А также разберем, как анализировать эмитента при покупке корпоративных бумаг.

Консервативная стратегия

Подводя итог вышесказанному, разберем алгоритм выбора облигаций по консервативной стратегии на конкретном примере.

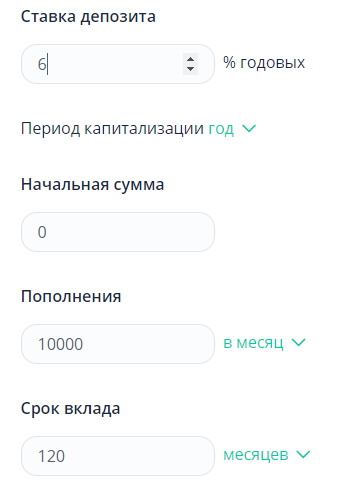

Этап 1. Постановка цели.

Образование ребенка. Срок – 10 лет. Накопить планируем 1 600 000 руб. в текущих ценах. Ежемесячно можем инвестировать 10 000 руб. Цель четко обозначена по сроку. Ребенок идет учиться через 10 лет и не позже, поэтому стратегия инвестирования не должна быть агрессивной. Одним из самых консервативных инструментов являются облигации.

Этап 2. Расчет требуемой доходности.

Удобнее воспользоваться инвестиционным калькулятором, чтобы определить, при какой доходности мы достигнем поставленной цели. В нашем примере получилось, что при 6 % годовых через 120 месяцев мы выходим на 1 668 688,64 руб. Просмотрев список облигаций, можем убедиться, что доходность в 6 % вполне реальна.

Этап 3. Поиск облигаций.

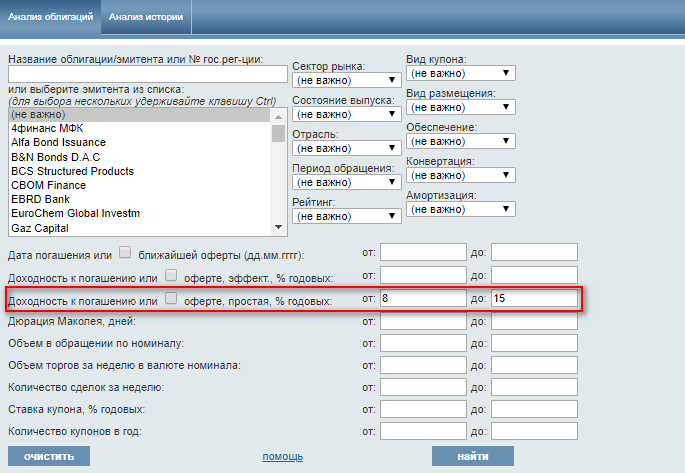

Воспользуемся сайтом-агрегатором rusbonds.ru. Открываем вкладку “Анализ облигаций” и в фильтре забиваем срок (10 лет) и требуемую доходность (6 – 8 %). Так как цель слишком важна для нас, то выбираем постоянный купон, чтобы знать поток платежей на всем сроке жизни облигаций.

Под наши требования попала ОФЗ-26228-ПД: