Здравствуйте, друзья!

С июля 2020 года все регионы Российской Федерации могут ввести на своей территории специальный налоговый режим “Налог на профессиональный доход”. В качестве эксперимента с 1.01.2019 он действует в 4 регионах. С января 2020 г. к ним добавились еще 19. С июля 2020 г. эксперимент может распространиться по всей стране. Разберем, что такое самозанятость, для кого она применяется и как ее оформить.

На конец 2019 г. число зарегистрированных самозанятых превысило 330 тыс. человек, а к марту 2020 г. уже более 500 тыс. граждан получили новый статус. Тенденция однозначная. Но не все еще знакомы с особенностями режима. На сегодня у него есть много плюсов. Как и в любом эксперименте, условия могут измениться. Это является одним из сдерживающих факторов по более быстрому выходу из тени населения, работающего на себя. Для тех, кто уже готов к легализации, я подготовила эту статью.

- Что такое и где применяется особый налоговый режим

- Кто может стать самозанятым

- Общие требования

- Самозанятость и ИП

- Процедура регистрации в качестве самозанятого

- Механизм работы самозанятого с клиентом

- Как рассчитать и когда платить налог

- Налоговая база

- Налоговые ставки

- Сроки и способы оплаты

- Налоговый вычет

- Плюсы и минусы налогового режима

- Заключение

Что такое и где применяется особый налоговый режим

Понятия самозанятости в законодательстве нет. Есть специальный налоговый режим “Налог на профессиональный доход”, который описан в законе № 422-ФЗ от 27.11.2018. Физических лиц, которые на него перешли и стали платить такой налог (для краткости НПД), называют самозанятыми.

Самозанятость – это особый налоговый режим для людей, которые работают сами на себя, не имеют работодателя, не нанимают работников по договорам.

До введения в действие эксперимента под самозанятыми налоговая служба понимала репетиторов, нянь, гувернанток, уборщиков и сиделок. Для них действовали особые условия, по которым в случае легализации деятельности они освобождались от уплаты налогов. Нужно было подать уведомление в налоговую инспекцию, чтобы воспользоваться льготой. Но в 2020 г. кредитные каникулы отменили и эти люди должны выбрать для себя удобный вариант: уйти в тень, платить 13 % НДФЛ со своих доходов или стать плательщиками НПД.

На момент написания статьи (июнь 2020 г.) всего 23 региона подключились к эксперименту. С июля имеют право, но не обязаны это сделать и все остальные территории РФ. Срок действия эксперимента – до 2028 года. В течение этого времени в закон не будут вноситься изменения в части налоговых ставок и предельных сумм дохода. Регистрация в качестве самозанятого или переход с одного налогового режима на другой – дело добровольное. Главное – отвечать требованиям закона.

Официального списка видов деятельности, которые подпадают под действие закона, нет. На сайте налоговой службы даны примеры, когда налогоплательщики могут оформить спецрежим. Но они не ограничиваются только этим перечнем. НПД платят и при других видах деятельности, если они не подпадают под ограничения. Например, можно заняться:

- типографскими услугами,

- уходом за детьми, пожилыми людьми или больными,

- репетиторством,

- помощью по дому и пр.

Кто может стать самозанятым

Основные формы самозанятости:

- Частное (физическое) лицо без ИП.

- Самозанятый ИП.

Общие требования

Гражданин РФ или стран ЕАЭС может стать плательщиком НПД, если:

- Осуществляет свою деятельность на территории РФ из списка участвующих в эксперименте. Причем человек может либо сам находиться в таком регионе, либо выполнять работы для физических лиц и компаний из таких регионов. Оформление самозанятости доступно и гражданам Беларуси, Армении, Киргизии и Казахстана, если они сотрудничают с заказчиками из российских областей, где действует спецрежим.

- Ведет свою деятельность один, без привлечения наемных работников.

- Возраст – с 14 лет при условии согласия родителей, эмансипации или регистрации брака. С 18 лет дополнительных условий нет.

- Доход не превышает 2,4 млн рублей в год. При этом неважно, ежемесячно самозанятый получает выручку или нет. Нет дохода – нет налога.

- Получает доход только в денежной форме.

Законом установлены виды деятельности, занятия которыми не позволяют человеку получить статус самозанятого:

- реализация подакцизных товаров и товаров, подлежащих маркировке,

- перепродажа товаров,

- добыча и реализация полезных ископаемых,

- доставка товаров, за исключением случаев, когда компания обеспечивает курьера кассовым аппаратом для приема платежей от клиентов,

- сдача в аренду недвижимости и транспортных средств, за исключением жилых помещений,

- оказание услуг своим бывшим работодателям, если с даты увольнения прошло менее 2 лет,

- арбитражное управление, деятельность медиатора, нотариуса, оценочная и адвокатская деятельности.

Госслужащие могут получить статус самозанятых только в целях уплаты НПД от сдачи в аренду жилой недвижимости.

Работа по найму не является препятствием для регистрации самозанятости. Можно успешно совмещать два вида деятельности. Например, человек работает в редакции журнала, а в свободное время подрабатывает копирайтером в интернете. В первом случае налоги платит работодатель, во втором – сам налогоплательщик.

Самозанятость и ИП

Отдельного разговора заслуживает совмещение ИП и самозанятости. Работают все те же ограничения, представленные выше. Но чтобы перейти на спецрежим, индивидуальный предприниматель должен отказаться от используемого им налогового режима, потому что совмещать сразу два не получится.

Потребуется уведомить налоговую службу о переходе на уплату НПД. Срок – 1 месяц с момента регистрации в качестве налогоплательщика НПД. Если предприниматель не уложился в срок, то у него аннулируют статус самозанятого и он вернется к своему прежнему налоговому режиму.

Сходство всех форм самозанятости:

- получать деньги от клиентов можно любым способом: наличкой, на банковскую карту, счет в банке, электронный кошелек, для этого не нужен кассовый аппарат,

- все доходы необходимо фиксировать в приложении “Мой налог”,

- для каждого клиента надо выписать чек, это делается автоматически из приложения,

- уплачивается ежемесячно только один налог – НПД,

- не надо сдавать налоговую отчетность, вести бухгалтерию,

- нет обязательных взносов, которые у обычного ИП составляют 40 874 руб. в год плюс 1 % с дохода, превышающего 300 тыс. руб.

Отличия ИП от самозанятого ИП:

- ИП платит страховые взносы независимо от того, есть выручка в этом месяце/году или нет. Самозанятый не платит ничего, если нет дохода.

- ИП могут нанимать сотрудников, самозанятый ИП – нет.

- У ИП другие суммы ограничения дохода. Например, на УСН – до 150 млн руб., патенте – до 60 млн руб. На ОСН, ЕНВД – любая сумма. Самозанятый ИП должен зарабатывать не более 2,4 млн руб.

- ИП обязаны использовать онлайн-кассы почти без исключения. Самозанятый ИП работает без кассы, выписывает чеки из приложения “Мой налог”.

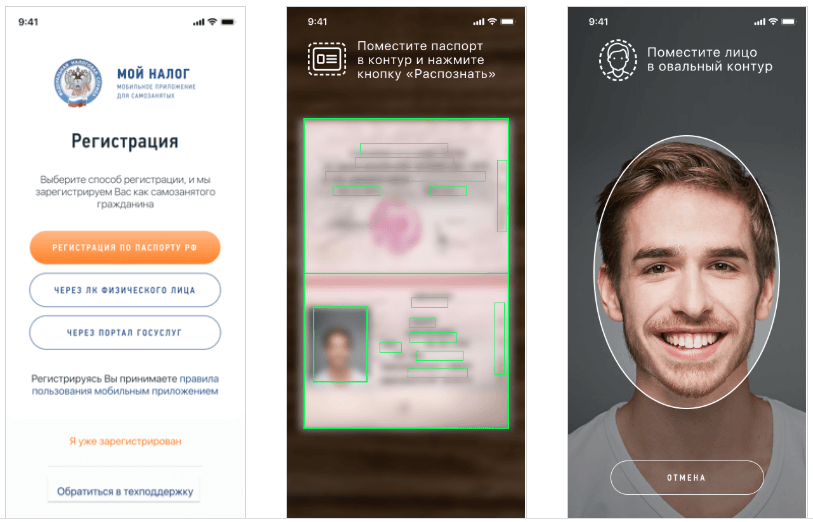

Процедура регистрации в качестве самозанятого

Регистрация в специальном налоговом режиме простая и не занимает много времени. Рассмотрим способы.

- Мобильное приложение для смартфона или веб-версия приложения “Мой налог”.

- Банки, но не все, а которые есть в списке на сайте налоговой службы. Среди них Сбербанк, ВТБ, Альфа-Банк, Тинькофф Банк и др.

- Личный кабинет налогоплательщика НПД. Находится по ссылке.