Большинство граждан сталкиваются с различными предложениями банков: оформить кредит, взять ипотеку, открыть вклад. Если с кредитом и ипотекой все понятно, то при открытии вклада следует знать о некоторых тонкостях. Сейчас банковские служащие обязательно уточняют, какой именно вклад хочет сделать их клиент.

И это нужно понимать и различать. Ведь есть вклады с пополнением и без, с капитализацией, с частичным снятием. Как пополнить и снять часть суммы – понятно каждому клиенту. А вот что такое капитализация вклада в банке, нужно разобраться подробнее.

Итак, практически каждый банк готов предложить своим клиентам открыть накопительный дебетовый вклад в момент обращения. Но прежде, чем доверить свои сбережения банку, необходимо разбираться в некоторых нюансах.

На самом деле есть два вида вкладов, по которым проценты:

- Перечисляются на отдельный счет, а сумма депозита остается без изменений. Проценты можно снимать, использовать по своему усмотрению.

- Добавляются к сумме депозита, увеличивая «тело» для начисления последующих процентов. В этом случае не получится снять какую-то сумму без потери тех самых процентов.

Поэтому сомнения в том, какой вклад выгодней открыть, возникают сразу же. Не хочется прогадать или что-то потерять из своих сбережений.

Что такое капитализация вкладов?

Капитализация вклада – это вид депозита, в котором есть добавление уже начисленных процентов к основной сумме. В дальнейшем уже эта сумма является «телом» депозита, на которую будут начислены проценты по вкладу. Такую систему еще называют «Сложный процент по вкладу».

С каждым периодом капитализации будет расти сумма сложных процентов, увеличиваться сумма депозита. Этим отличается данный вид вклада от вклада без капитализации, в котором сумма «тела» одинакова на всем периоде. Проценты же в этом случае перечисляются на отдельный счет.

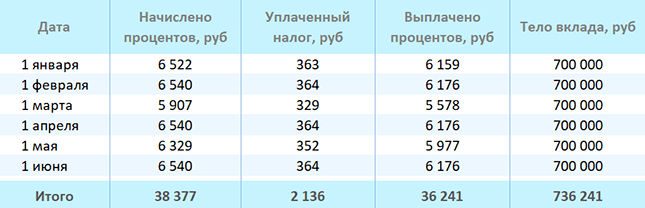

Чтобы было понятней различие этих типов вкладов, рассмотрим пример. Допустим, клиент планирует внести 700 000 рублей на депозит под 11% годовых сроком на 6 месяцев. Выбран период начисления процентов/периода капитализации – ежемесячно.

Уже при оформлении заявки будет задан вопрос: проценты выплачивать или добавлять ко вкладу. Возьмем для расчетов процентов по вкладам онлайн-калькулятор. Это очень просто и понятно, кроме этого, все показано визуально в виде таблиц, схем и графиков.

График выплат без капитализации:

График выплат с капитализацией

Следует учесть тот момент, что доходы по ставке выше 9% облагаются налогом 35%. Однако запоминать это не следует. При оформлении вклада специалист выбранного банка обязательно озвучит этот момент.

Итак, самым прибыльным оказался вклад с ежемесячной капитализацией. Однако не рекомендуется уменьшать тело вклада, так как это будет влиять на итоговую сумму.

Рассчитать ориентировочную сумму вклада с капитализацией или без нее можно несколькими способами: